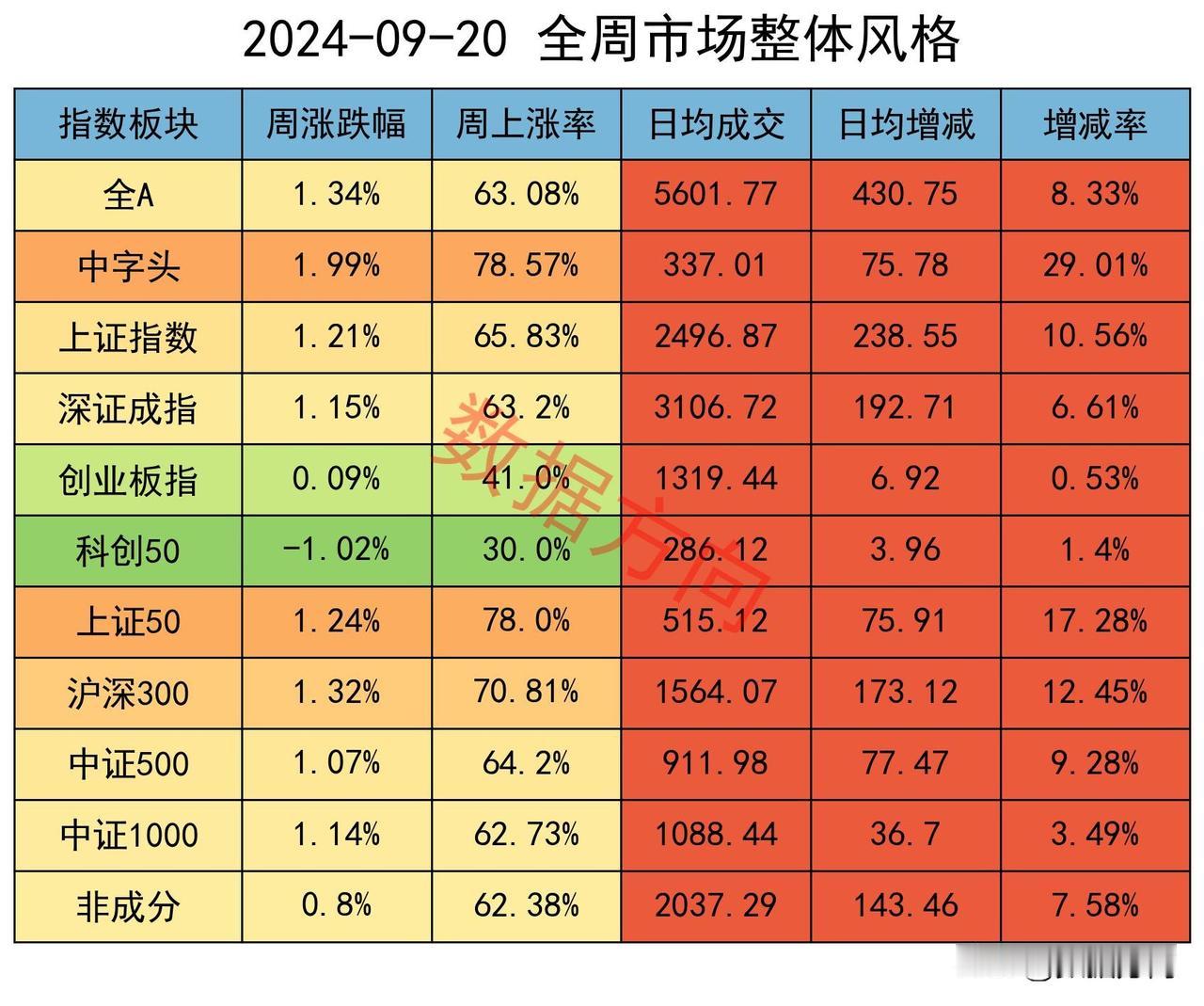

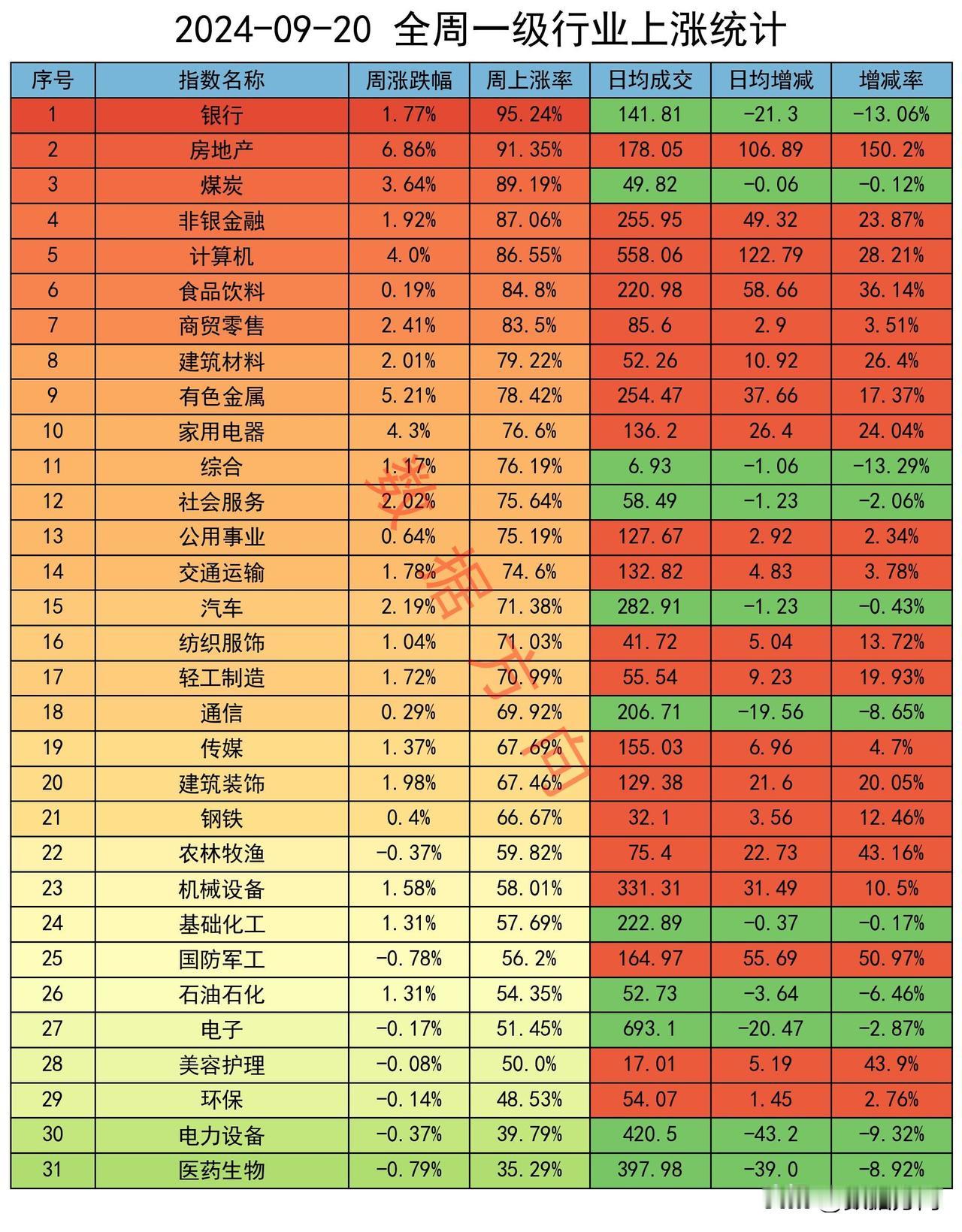

大事件,机构减空7000手! 老美宣布降息50个基点,世界进入新一轮货币宽松周期。 各种观点都有,其中有两条比较突出。 1)老美降息力度超预期 历史上,除非遇到重大经济危机,美联储在开启新降息周期时,很少大幅降息50个基点。美联储本次以高出机构预期的力度降息,或为实现经济“软着陆”,对冲经济活动“失速”的风险。 除了美联储以外,近期还有英国、加拿大、欧洲央行等宣布降息,全球货币陆续转向宽松。 2)能够带来资金回流 在此之前,美国加息,美元维持强势。部分外汇资金留存不结汇,一边吃汇率,一边吃利息。有数据显示,在老美加息周期以来,我们未结汇的资金规模在5000亿~10000亿左右,如果取中计算为7500亿,换算成人民币为5.25万亿。市场少了这么多流动性,大A就难有起色。 随着老美进入降息周期,人民币迅速升值,中美利差开始缩小,美元的吸引力下降,这些未结汇的资金就会出现松动,相当一部分会选择回流。 可能会投入他们自己的经营循环,可能会投入国内一些优质产业,也可能会投入债市、以及股市等,能够带来实实在在的流动性,属于利好。 到底是不是利好,只有市场才知道。 本周,A股主要宽指皆涨,个股上涨率超过六成,机构大幅减空超过7000手。 整体概况 本周,全A指数涨幅1.34%,个股上涨率为63%,日均成交5602亿,比上周增加了431亿或8%,属于放量上涨。 中字头、上证50、沪深300,周涨幅分别为1.99%、1.24%、1.32%,整体上涨率分别为79%、78%和1%,分别放量29%、17%和12%,大盘蓝筹股的表现要好于市场平均水平。 科创50指数,周跌幅超过1%,是本周唯一下跌的宽指,整体上涨率为30%,小幅放量1.4%。 半导体板块走弱,拖累了科创板的走势。 行业 房地产,周涨6.86%,在所有行业中一马当先,板块内个股上涨率91%,日均成交大幅放量150% 个人感觉,更像是基于对财务转暖的预期,而非对行业整体转暖的预期。 因为,一旦老美开启降息,对于持有大量美元债务的行业将构成直接利好,房地产首当其冲。 而且,本周以来,与房地产密切相关的行业,并没有同步大幅走好,比如:钢铁周涨幅为0.4%,整体上涨率67%,在所有一级行业里排第21位;建筑装饰周涨幅为1.98%,整体上涨率67%,在所有一级行业里排第20位。 银行,周涨幅1.77%,整体上涨率95%,缩量13% 中秋节以后上涨率最好的行业,也是今年以来涨幅最好的行业。 假如一、二十年以前随便选一只股一直持有到现在。如果持有的是某个题材品种,可能现在连渣都不剩了,但如果持的是银行,每年的涨幅加上分红,大约能带来年化7%以上的回报,如果把每年的分红继续投入,则还要高。 事情就是这么奇怪,普通人看不上的银行,其实最适合普通人。 煤炭、有色金属,周涨幅分别为3.64%、5.21% 美元贬值,对于大宗商品有正向作用。周五夜盘,黄金再创历史新高,继续撩拨市场的神经。 期指持仓 某信,全周减空4452手; 全周三个交易日全部减空,分别减了2206手、525手和1721手; 仅对IH加空261手,分虽对IF、IC、IM减空2562手、1856手和295手; 平仓买单3462手,平仓卖单7914手。 其他主要玩家,减空2625手; 周三减空914手,周四加空7758手,周五减空9469手; 仅对IH加空597手,分别对IF、IC、IM减空2493手、669手、60手; 平仓买单14743手,平仓卖单17368手。 A股本周放量上涨,六成以上个股飘红,两者合计减空7077手。 操作完成后,他们共持有净空单68119手,此数据为今年的最低值。其中,某信72060手,其他主要玩家为3941手净“多”单。 尤其是周五,两者合计减空11190手,此值创出有史以来单日减空最高纪录。之前的纪录是今年2月7日单日减空9163手。 数据方向继续复了个盘,2月7日之前,2月6日曾减空8168手,两天合计减了17331手,一举奠定了之后20%的行情。 虽然本周五减空11190手,但是周四加空7233手,两天合计减了3957手,和上次比起来,实际上力度反而差了些。 期指数据在向着好的方向发展,而且不管用什么方法计算得出的A股估值都处于比较低的位置,对于部分优质品种,不妨积极布局。