野叔(资深金融从业者)

2025年4月25日,上市机构江苏紫金农商银行披露了2024年的年报和2025年一季度报告。如果与区域金融运行情况、区域银行竞争能力相比,包括与自身前期经营数据相比,野叔认为当前该行的业务经营、特别是贷款业务发展面临着三重压力。

(附图1)

1 贷款增长的压力

第一,从贷款增速看。由于目前紫金农商银行的八成多贷款投放在南京市,因此本文以南京市贷款增速作为比较参照。2013-2022年期间,该行贷款增速变化区间为13.75%至21.84%,均高于同期全市贷款平均增速;其中最大值为2015年。

2023年,该行贷款同比增长10.56%,比全市贷款平均增速低0.84个百分点,差距还不大。2024年末,贷款余额1888.52亿元,同比增长6.56%,比全市平均值低1.64个百分点。

2025年一季度末,紫金农商银行各项贷款余额1911.66亿元,同比增长4.28%(2012-2025年详情见附图2);增速进一步放缓,且与全市贷款平均增速的差距进一步拉大至5.8个百分点,可见蛇年开门红中该行贷款营销相对乏力。因为2025年3月末,南京市各项贷款余额6.16万亿元,同比增长10.1%。

今年一季度,江苏银行和南京银行贷款分别同比增长18.83%和14.69%,增速远超紫金农商银行的水平,可见当前后者在区域贷款市场竞争上面临较大压力。

值得一提的是,由于近年贷款增速放缓,该行贷款净额在总资产中的占比有所下降。例如,2025年3月末贷款占比为66.62%,比2022年末下降2.75个百分点。

(附图2)

第二,从贷款结构看。2025年3月末,紫金农商银行企业贷款余额1267.62亿元,同比增长2.34%;票据余额231.49亿元,同比增长32.81%;零售贷款余额412.55亿元,比年初减少2.18亿元,同比增长-1.82%。

从长期看,该行贷款结构具有两个特征。一是近年来紫金农商银行的票据占比相对较高,例如2020-2024年各年末占比数值均在10%以上,其中最大值为2024年末的14.03%。2025年3月末,票据贴现231.49亿元,在贷款中占比降至12.11%。

二是从2012年以来数据看,该行零售银行特征并不明显,表现为个人零售贷款占比相对不高;例如2013-2024年各年末个贷占比均在30%以下,具体数值变化区间为15.10%至28.31%(详情见附图3),最大值出现在2021年末。

再从个贷结构看,2024年末个人消费贷款和经营贷款余额分别为149.82亿元和111.79亿元,分别同比增长0.68%和5.91%;个人住房贷款和信用卡余额分别为151.57亿元和1.56亿元,分别同比增长-10.08%和-31.32%。

(附图3)

2 贷款质量的压力

第一,从客户集中度看。近年来紫金农商银行最大十家客户贷款集中度数值均在30%左右,其中2024年末为30.29%;虽然完全符合监管标准,但是在中小银行当中相对较高。

2024年末,该行贷款客户10.8万户,比上年末增加0.29万户,户均贷款174.9万元;从客户增量看,目前客户维护与拓展工作可能还存在一定压力。其中,最大十户贷款余额71.57亿元,户均贷款7.2亿元;普惠小微贷款客户29383户,比上年末增加1719户,户均贷款118.6万元。

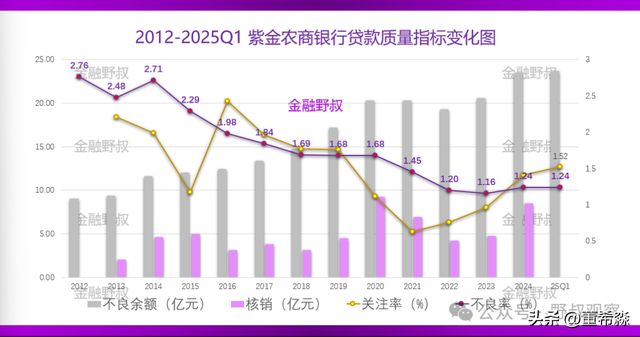

第二,从信贷五级分类看。2024年末,该行不良贷款余额23.48亿元,不良率1.24%,比上年上升0.08个百分点,绝对水平仍然明显优于农商银行的平均水平(同期商业银行不良率1.50%,农商银行不良率2.80%)。

不过野叔认为,从以下四个方面反映出其质量控制压力还是较大。一是2024年农商银行整体不良率下降0.54个百分点,江苏省农金机构不良率1.23%、与上年持平,而同期紫金行反而上升。

二是已披露年报的江苏其他7家上市银行不良率均在1%以下(不含苏农银行),其中相对略高的张家港农商银行也才0.94%;2024年末全省银行业不良率只有0.77%(比上年末上升0.07个百分点);而紫金行的不良率已经超过1%。

三是该行关注率从2023年末的0.96%,上升到2024年末的1.41%,升高了0.45个百分点。

四是2024年核销和转让不良贷款金额8.5亿元,数值是该行历史第二大值。正是由于核销同比增加较多,而同期计提贷款减值准备同比减少,所以2024年末该行贷款拨备覆盖率201.44%,比上年末下降45.81个百分点。

2025年3月末,该行不良贷款余额比年初略增0.2亿元,不良率保持在1.24%(历年详情见附图4);关注类贷款余额29.0亿元,比上年末增加2.33亿元;关注率进一步上升至1.52%。

(附图4)

3 贷款息收的压力

第一,从平均收息率看。2024年度,紫金农商银行贷款平均收息率3.80%,比上年末下降42个BP;在农商银行中这是一个相对低值。从结构看,企业贷款平均收息率3.94%,同比下降34个BP;零售贷款平均收息率4.71%,同比下降56个BP。其中,新放普惠小微贷款平均利率4.73%,比上年下降39个BP。

前文中已经提及2020年以来,该行票据贴现占比均在10%以上,而近年以来此类资产的收益率非常低,由此拉低了其贷款平均收息率。例如,2024年12月金融机构票据融资平均收益率只有1.02%;全年紫金农商银行票据收息率也只有1.25%。

目前票据业务可以说是连直接的资金成本都无法覆盖。例如,2024年该行计息负债平均付息率2.14%,其中存款平均付息率2.10%;虽然二项数值均有下降,但是降幅相对不大、付息水平还是相对较高,因此后期降本增效工作压力不小。

正是由于近年资金成本较为刚性、降幅较小,而生息资产、特别是贷款收息率降幅较大,所以紫金行的净息差数值相对较低,而且下行明显。2022年其净息差降到1.80%,正处在标准线上;2024年降到1.42%,远低于同期农商银行1.73%的平均水平;2025年一季度该行净息差进一步降至1.23%(历年详情见附图5),后期盈利能力压力相对较大。

(附图5)

第二,从贷款利息收入看。由于增长放缓、利率下行的双重影响,紫金农商银行实现贷款利息收入在2023年度明显放缓;2024年贷款息收70.42亿元,同比下降4.07%(历年详情见附图6)。

受贷款息收增长变化的影响,近年该行营业收入增速相对较慢,其中2020年和2023年略微负增长。2024年,实现营收44.63亿元,同比增长只有0.98%。2025年一季度,实现营收11.41亿元,同比下降4.82%。

(附图6)

野叔的结语

相对于整个农商银行系统一千余家机构,2019年成功上市的紫金农商银行完全可以称得上“优等生”;但是,相对于长三角地区的其他农商银行,该行近年的经营表现则有点“泯然众人矣”。

例如,从不良率看,2024年末浙江农商系统82家机构的整体不良率0.85%,上海农商银行不良率0.97%,江苏省农金机构不良率1.23%,与上述数值相比紫金行并无优势。再如,从净息差水平看,情形也是如此。

野叔认为,从上述两类关键指标的比较可以看出,目前紫金农商银行的风险管理能力、成本控制能力相对不强,至少在与同处长三角地区的同类机构相比可以这么判断;毕竟外部的利率下行趋势、信贷需求形势、同业竞争态势是所有机构共同所面对的。所以野叔建议,后期紫金农商银行需要在转型战略优化、经营能力提升等方面持续努力。(本文为作者观点,不代表本头条号立场)