2025年开年至今,不到四个月时间,黄金资产涨幅近30%,表现远超全球股票市场和境内债券资产。

同期美股标普500则成为今年表现最差的主要市场(破位下跌超12%),正式进入了技术性熊市。

图表:全球主要资产年内表现

(来源:wind,截至2025.04.22,行情数据请以最新为准)

从2016年1月至今,黄金的涨幅已经达到2.12倍,上涨时间为9年零3个月。上涨时间已经不算短,但涨幅远低于之前的两轮大牛市。

李迅雷分析认为:“黄金作为具有保值和避险功能的投资品,是高震荡、低增长时代最为合适的避险工具之一。”(来源:李迅雷分析报告)

第二组数据:机构预测的目标价不断上调,被“不确定性溢价”超越2900美元、3000美元、3100美元、3200美元、3300美元……随着金价不断升高,投行的目标价也在上调,仍然赶不上全球资金对黄金的“不确定性溢价”。

高盛甚至大胆预言:在“极端尾部风险情境下,金价有可能在2025年底前升至每盎司4500美元。”(来源:新浪财经,wind)

(来源:wind,仅作为信息分享,不作为决策依据)

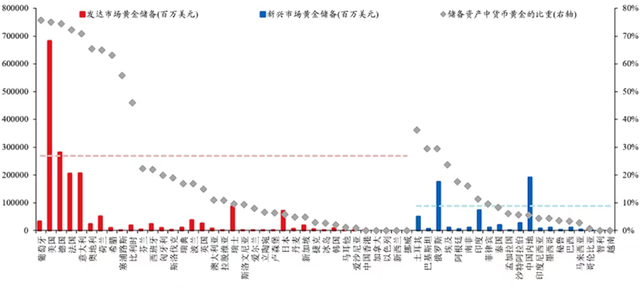

第三组数据:新兴市场央行黄金储备远低于发达市场水平根据华创证券提供的数据,全球主要新兴市场储备资产中,货币黄金的占比为8.9%,远低于发达市场的平均水平26.9%。

图表:新兴市场与发达市场的黄金储备

(来源:华创证券)

另外,从GDP占比来看,中国等新兴国家的黄金储备仍有较大增配空间。

图表:黄金(吨)/GDP(十亿美元)

(来源:李迅雷分析报告,截至2024年末)

*备注:新兴市场国家是指正处于快速发展阶段、市场经济体制逐步完善且具有较高增长潜力的发展中国家或地区,比如中国、巴西、印度、韩国、俄罗斯等。

第四组数据:金银比价罕见“破百”金银比价(黄金/白银价格比值)攀升至100上方,达到2020年疫情恐慌期以来的历史极值,与历史上经济衰退或滞胀周期呈现显著趋同。

金银比破百,通常表明白银相对黄金的“深度低估”格局。后续要么白银补涨,要么黄金回调。

图表:金银比对应的经济背景

第五组数据:黄金与权益资产的相关性弱

第五组数据:黄金与权益资产的相关性弱黄金历来是资产配置的重要一环,原因是跟其他资产的关联较弱。

数据显示,黄金与沪深300、恒生指数、道琼斯指数这些权益市场的代表性指数相关性都非常弱,分别为0.07、0.10、0.08,能天然有效对冲权益市场的波动。

图表:黄金与主要权益、债券资产的相关性

(来源:华夏基金,统计区间为2009年~2023年)

第六组数据:上海金与伦敦金的相关性高国内黄金类ETF跟踪标的指数都是上海黄金交易所的现货价格合约。

据世界黄金协会,1971年-2024年,国际黄金现货价格——伦敦现货黄金价格和上海现货黄金价格的相关性高达0.82。也就是说,上海金和国际金价走势整体趋同。

但阶段区间也会出现分化。人民币汇率趋贬较快的阶段,国内品种(上海金)的价格表现强于美元计价的伦敦金;反过来,国内品种表现弱于美元计价品种。如果再遇上黄金进口配额发放严格,或进一步推升上海金的溢价。

图表:黄金境内外价差与人民币汇率

(来源:浙商证券)

第七组数据:黄金股与金价走势的一致与分化过去五年,黄金股相比金价(上海金)的贝塔弹性约1.2倍,其中在金价上行区间扩大到了1.3倍。

黄金股票与金价趋势整体一致,但弹性更大,同时受大盘波动和企业业务结构影响。

其中,金矿企业对黄金价格上涨的受益更直接,首饰加工类黄金企业则较为间接;在历史中,因货币政策、加息周期或市场情绪差异,两者短期走势可能出现背离。

图表:A股黄金标的与国际黄金现货价格走势

(来源:浙商证券)

标的指数对应相关ETF:黄金股ETF、黄金ETF华夏

前者为黄金股票,波动更大,受到权益市场影响较大;后者为商品ETF,跟踪标的为上海金现货合约,跟伦敦金现货价格走势基本趋同。

第八组数据:黄金价格与美国人均可支配收入的比值进入极限区间当前黄金价格与美国人均可支配收入的比值已经低于20。

回顾历史上,仅在1979年12月-1981年4月的17个月里,低于20的次数占比近3%,可以大体认为,当前黄金价格进入了“历史极限区间”。

图表:美国人均可支配收入与黄金价格的比值

(来源:wind,统计区间为1968年1月到2025年3月)

风险提示:以上仅作为服务信息,观点仅供参考。提及个股不作为推荐,不作为投资依据。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。ETF二级市场价格涨跌幅不代表实际净值变动。市场有风险,投资需谨慎。

上述基金风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

黄金ETF华夏为商品基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。作为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。

T+0特别风险提示:黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险。

作为商品基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。

黄金股ETF的特有风险:本基金部分通过港股通部分投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。

投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。