在生活的舞台上,我们都在努力为自己和家人编织一个安全的网,而保险,往往被视为这张网中的重要一环。然而,陕西西安谢先生的遭遇,却像一盆冷水,泼醒了那些在保险购买中盲目乐观的人。

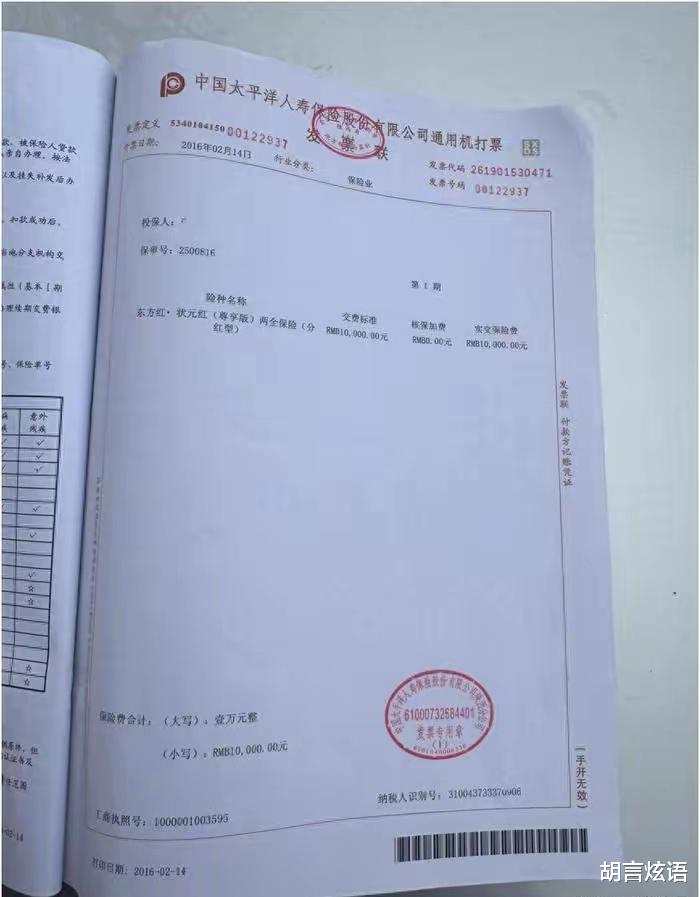

谢先生在一家饭店做厨师,每个月收入5000多元,2016年2月10日,他在保险员的一番热情推荐下,加上自己确实存不住钱,于是为8岁的女儿购买了“东方红·状元红”保险。保险员描绘的蓝图是那么美好:每年交一万,交满10年,等孩子18岁上大学时,就能连本带利取出来。这对于想为孩子未来教育储备资金的谢先生来说,无疑是个极具吸引力的计划。而且,保险员强调太平洋人寿保险是大公司,信誉有保障,再加上是熟人,谢先生便毫不犹豫地签了合同,甚至都没仔细看条款。

时间来到2025年2月10日,10万元存满了。谢先生满心欢喜地致电客服,以为可以顺利取出一笔钱供女儿上大学,可得到的答复却让他如坠冰窟。女儿上大学四年间每年只能取2000余元,本金要到60岁才能取,平时每年收益仅800元。这与当初保险员所说的简直天差地别。

我们来算一笔账,按照银行的定期利率,每年定期存1万,十年下来利息都不止8000元。就算不计算之前十年的利息,单看现在,银行定期每年利息至少1500元以上。这就意味着,这款保险所谓的收益,远远比不上在银行存定期。

这不禁让人深思,为什么会出现这样的情况呢?据相关数据显示,在保险纠纷中,有相当一部分是由于消费者没有仔细阅读合同条款导致的。就像谢先生,他过于相信保险员的口头承诺,而忽略了合同这个具有法律效力的文件。

保险行业专家也建议,购买保险时一定要仔细阅读合同条款。保险合同往往比较复杂,密密麻麻的条款让人眼花缭乱,但这其中却包含着关于保险责任、免责范围、收益计算等重要信息。比如说,有些保险可能存在一些隐藏条款,像谢先生购买的这款保险,对于取款的限制就隐藏在复杂的条款之中。

目前,谢先生如果执意取钱就只能退保,而退保只能取出6万余元,这对他来说是个不小的损失。这件事情最终会如何解决还不得而知,但它给我们敲响了警钟。在购买保险,尤其是人寿保险这类比较复杂的保险产品时,一定要慎之又慎。不能仅仅因为保险员的推荐就盲目购买,更不能因为是熟人就放松警惕。要知道,我们手中的每一分钱都来之不易,在为未来做规划时,一定要了解清楚合同条款,避免陷入不必要的经济损失。

评论列表