一季度国内纯碱市场供应过剩格局明显,在内外价差缩减以及供应过剩格局驱动下,国内纯碱市场出口表现较为亮眼,进口数量缩减。

1、一季度出口数据表现亮眼

数据来源:海关总署、金联创

我国是世界上最大的纯碱生产国,国内市场自给率达90%以上。特别是2024年下半年以来,国内生产的纯碱在满足内需之后大量用于出口。从图中可以看出2024年7月份起,国内纯碱出口数量基本维持增长趋势。至2025年3月份,单月纯碱出口接近20万吨。

据海关数据显示,2025年一季度共出口48.33万吨,同比去年增长121.80%。

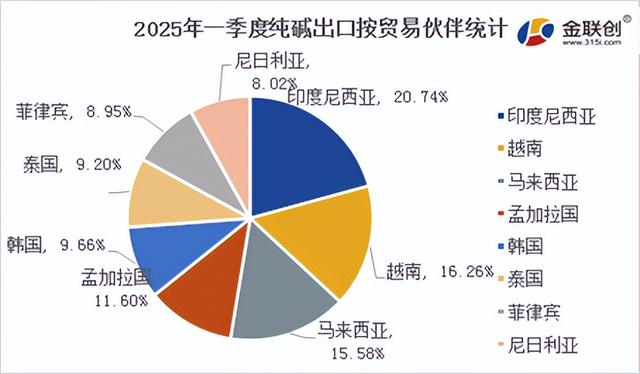

数据来源:海关总署、金联创

通过贸易伙伴统计,一季度国内纯碱出口排名前五名的主要贸易伙伴分别是印度尼西亚,约7.38万吨,占比20.74%;第二位的是越南,约5.79万吨,占比16.26%;第三位的是马来西亚,约5.55万吨,占比15.58%;第四位的是孟加拉国,约4.13万吨,占比11.60%;第五位的是韩国,约3.44万吨,占比9.66%。另外中国泰国、菲律宾、尼日利亚也有少量出口,其他出口贸易伙伴进口中国纯碱占比较小。从上图可以看出,进口国内纯碱占比较大的贸易伙伴多集中于东南亚以及非洲地区。4月份以来美国政府肆意滥用关税手段,对包括中国在内的全球贸易伙伴征收额外所谓“对等关税”,东南亚、东北亚等地区贸易伙伴或将选择进口运费便宜且关税低的中国纯碱,纯碱出口竞争力或于能够进一步提升。

2、一季度进口占比大幅减少

数据来源:海关总署、金联创

进口方面来看,2023年之前,中国作为纯碱的净出口国,进口数量占总产量不足1%。2023年后纯碱进口增加明显,进口增长主要原因在于2023年下半年国内纯碱市场供应紧张,价格高位,相较国外纯碱优势不大,部分玻璃企业采取进口纯碱措施,与国外碱厂签订长协。2024年纯碱进口量为97.39万吨左右,其中1-3月份进口量在53.48万吨,占全年总进口量的54.91%。

2025年来看,一季度进口纯碱总量在0.99万吨,约占国内总产量的0.10%,同比去年下降98.15%。4月份,中美之间贸易战升级,但对于纯碱进口影响不大,因为中国是全球纯碱最大的生产国和消费国,进口纯碱对填补国内供应缺口影响较小,且美国纯碱加征关税后价格不占优势,因此总体来说影响较为有限。

数据来源:海关总署、金联创

通过贸易伙伴统计,一季度国内纯碱进口排名前三名的主要贸易伙伴分别是阿联酋,约0.85万吨,占比85.84%;第二位的是土耳其,约0.11万吨,占比11.11%;第三位的是日本,约0.11万吨,占比3.05%,其他国家纯碱出口到中国占比较小,基本可忽略不计。