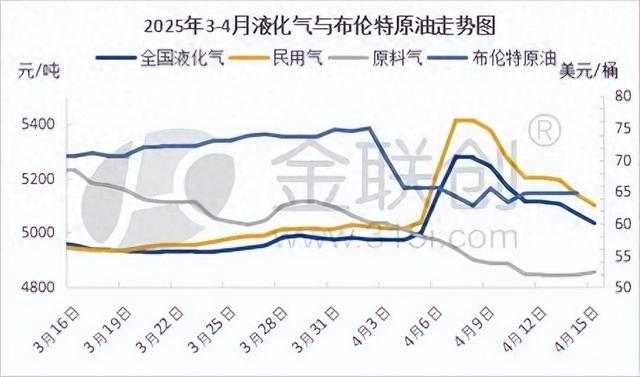

导语:本周期(4月1日-4月15日)受关税政策影响,全国液化气市场价格先大幅上涨。但随着市场热度逐渐降温,购销氛围转淡后价格下跌。据金联创监测:全国液化气指数均值为5096点,环比上涨134点或2.70%。

数据来源:金联创

民用气方面:本周期民用气价格宽幅上涨后下跌,指数均值5177点,环比上涨219点或4.42%。清明假期间受中美加征关税影响,进口气价格大涨,带动国产民用气价格宽幅上行,南方涨势强于北方。后期市场炒作氛围消散,市场热度逐渐降温。且国际原油持续下跌,加之部分炼厂民用气外放量增多,场内下游需求跟进不足,利空因素较多导致市场价格回落。

进口气方面:本周期进口气价格大涨后回落,指数均值5401点,环比上涨163点或3.11%。受关税影响,市场存恐慌情绪,进口商担忧后期缺货及成本走高,商家存惜售情绪,部分保供装置生产现货停出,价格应声高涨,下游买涨入市购销活跃。而价格虚高,随下游回归理性后购销氛围下滑,码头利润良好出货意向积极,降价竞相出货,价格持续走跌。

原料气方面:本周期原料气价格跌后回稳,指数均值4930点,环比下跌250点或4.83%。本周期国际原油均价环比下跌9.08%,跌幅较大,打压业者心态,终端油品市场持续偏弱,牵制原料气市场。但价格已至低位,且深加工利润改善,部分下游企业刚需有支撑。加之原料气厂家库存可控,原料气价格跌后回稳。

预测:下周期(4月16日-4月30日)原油价格或进行向上的技术回补,消息面指引偏强。民用气方面,下游多消耗原料库存为主,需求支撑有限。但上游炼厂库存不高,预计下周期民用市场弱势整理,而宏观消息面仍存较大不确定性,业者需谨慎关注。进口气方面,码头供应充裕,下游需求有限,预计下周期进口气价格偏弱。原料气方面,下游深加工利润增加,部分刚需支撑市场。加之厂家深跌意愿不强,预计下周期原料气价格窄幅调整。