昨日,港交所官网显示,溜溜果园集团股份有限公司(以下简称“溜溜果园”)提交上市申请,联席保荐人为中信证券和国元国际。

资料显示,溜溜果园成立于1999年的溜溜果园基于「梅+」产品开发战略,品类涵盖梅干零食、西梅产品和创新型梅冻的梅产品。旗下知名品牌为“溜溜梅”,其以与代言人杨幂的“你没事吧,没事就吃溜溜梅”广告词被大众熟知。

值得关注的是,此次并非溜溜果园首次谋求上市。早在2019年6月,溜溜果园便在深交所提交上市申请,但于同年12月8日撤回A股上市申请。此次,溜溜果园转战港股,其会如愿进入资本市场吗?

01

品类市场第一?

盈利能力或承压

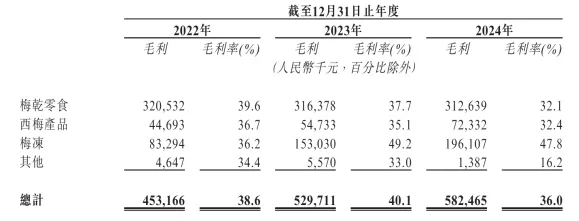

据招股书显示,2022—2024年,溜溜果园实现总收入分别为11.74亿元、13.22亿元及16.16亿元;对应实现毛利分别约为4.53亿元、5.30亿元和5.83亿元;净利润分别约为0.68亿元、0.99亿元、1.48亿元。

弗若斯特沙利文资料显示,按零售额计算,溜溜果园2024年在中国果类零食行业排名第一,市场份额为4.9%;在中国梅产品行业排名第一,市场份额为7.0%;同样按零售额计算,2021年至2024年在青梅果类零食行业及西梅果类零食行业连续四年排名第一。

从品类来看,2024财年,溜溜果园2024年梅干零食收入为9.73亿元,占比为60.3%;西梅产品收入为2.24亿元,占比为13.8%;梅冻收入为4.1亿元,占比为25.4%。主力产品仍为其传统品类梅干零食。

值得关注的是,溜溜果园的主力——梅干零食品类营收或遭遇潜在挑战。财报数据显示,近三个完整财年,梅干零食毛利率别为39.6%、37.7%、32.1%。且梅干零食品类毛利率或正在拉低溜溜果园整体毛利率。2022—2024年,溜溜果园整体毛利率分别为38.6%、40.1%、26%。毛利率最高品类为其梅冻创新产品,但其营收体量不及梅干零食品类的一半。

其他财报数据,溜溜果园2024年总资产为16.71亿元,总负债为 10.53亿元,资产净值为6.18亿元。资产负债率约为63.02%,处在较高水平。研发投入方面,2022年-2024年,溜溜果园研发开支分别约为2367.7万元、3361.2万元和1894.8万元,其中2024年同比减少43.8%,溜溜果园称该减少主要是于过往期间启动的若干研发项目结束。

值得关注的是,溜溜果园销售及营销开支居高不下,报告期各期分别为2.83亿元、3.09亿元、3.1亿元,其中广告代言费一项支出分别为1.17亿元、7556万元、1.06亿元。与近三年净利润总额几乎持平。

02

资本更替受质疑,

家族特征明显

除经营数据的“转变”之外,溜溜果园的资本动向亦引发行业关注。

公开资料显示,溜溜果园共经历4次融资。分别为A轮融资:2015年,红杉资本通过北京红杉斥资1.35亿元参与A轮投资;B轮融资:2016年,李青出资约1.026亿元参与B轮融资;C轮融资:2019年,李青将B轮融资的股权全部转让给深圳君荣,作价1.185亿元。

最新一轮融资在2024年12月底,溜溜果园获华安基金投资4000万元,兴农基金投资3500万元,共计融资额为7500万元。

值得关注的是,溜溜果园在2019年赴深交所上市时,李青便将其股权全部转让给了深圳君荣,作价1.185亿元。2024年6月,溜溜果园以减资方式回购北京红杉所持全部股权,并于2025年1月完成减资登记(减资10,588,235元),但未披露交易金额。

溜溜果园最新股权结构显示,IPO前,杨帆持股为37.97%,聚润投资持股为36.53%,深圳君荣持股为5.52%,凯旋之星持股为5.35%;李慧敏女士持股4.37%,凯莱之星持股为3.56%,诺享东辰持股为2.02%,华安基金持股为1.8%,兴农基金持股为1.57%,诺享瑾鸿持股为1.32%。

其中,控股股东杨帆先生、李慧敏女士及其控制的数家实体,合计持股约87.77%。杨帆先生和李慧敏女士为配偶关系。

回归溜溜果园此次IPO,其在招股书中表示,IPO募集所得资金净额将主要用于扩大梅干零食、梅冻及产品配料的产能;提升品牌知名度、扩大销售网络并开拓国际市场;招聘研发人员并推进研发计划;以及用作运营资金及一般公司用途。

结合财报状况,溜溜果园未明确披露产能,其是否需要产能扩充,以及2024年研发费用骤降背景下募资用于研发相关等情况,溜溜果园或有不少问题待解。