看完东鹏控股的财报,就再来看下同样主营瓷砖的蒙娜丽莎,虽然我们2024年前三季度就看过其情况,但时间又过了半年,再看一下也无妨。简介就省略了,直接开始。

蒙娜丽莎这几年的日子可不好过,不仅营收同比下跌了三年多,营收规模累计下跌超1/3,而且还有下跌要加速的迹象。

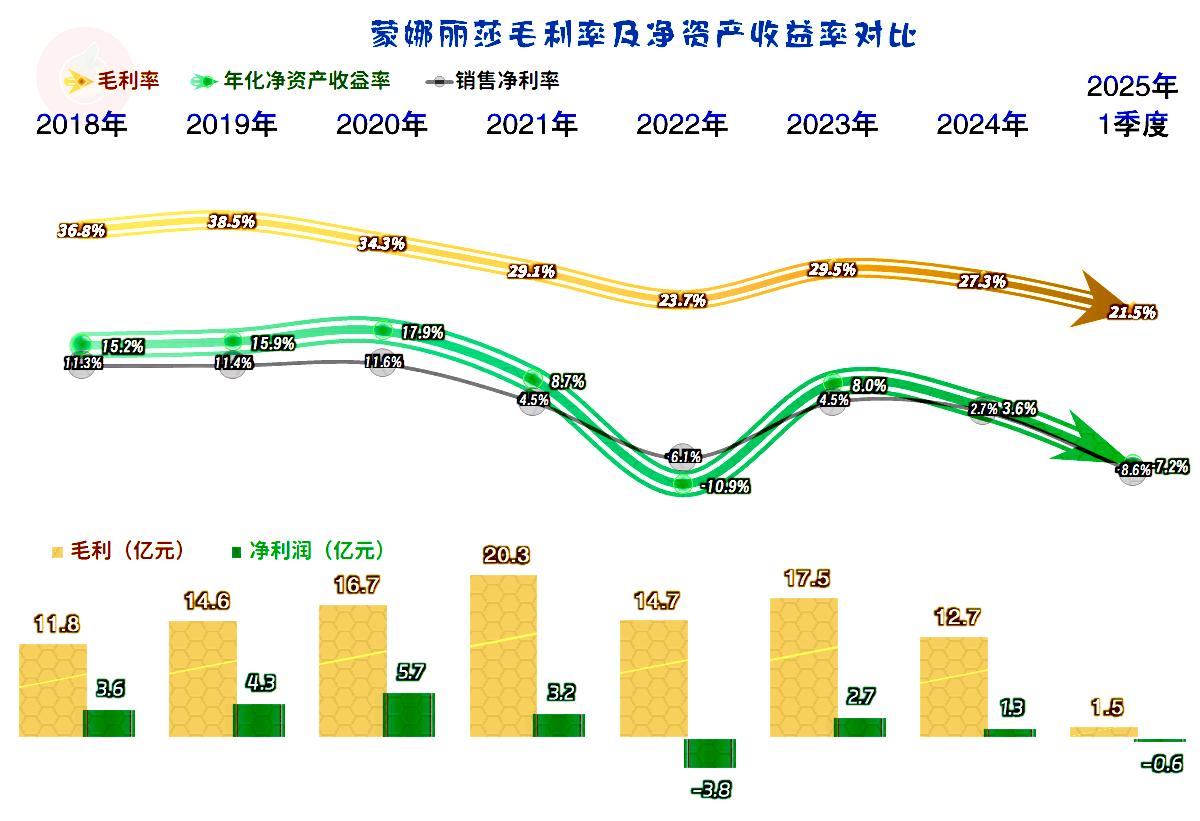

净利润的峰值定格在2020年,虽然只有2022年出现大额亏损,但2024年的净利润腰斩,2025年一季度再现亏损。在营收持续下跌的情况下,想要稳住盈利能力的难度会越来越大,蒙娜丽莎能想办法抵挡一阵已经不错了。

毛利率从2020年开始下滑之后,在2022年触底,之后就进入了波动期,显然波动的波峰不可能超过下跌前的峰值水平。2024年的毛利率同比下跌2.2个百分点,2025年一季度大幅下跌后,向20%的区间靠近。对于这类销售费用较高的消费品牌,这样的毛利率就已经比较恼火了。

从2021年以来的销售净利率和净资产收益率整体表现当然不及2020年及以前了,2021年和2023年的表现还算过得去,2024年勉强及格,亏损的这两期当然就不好评价了。

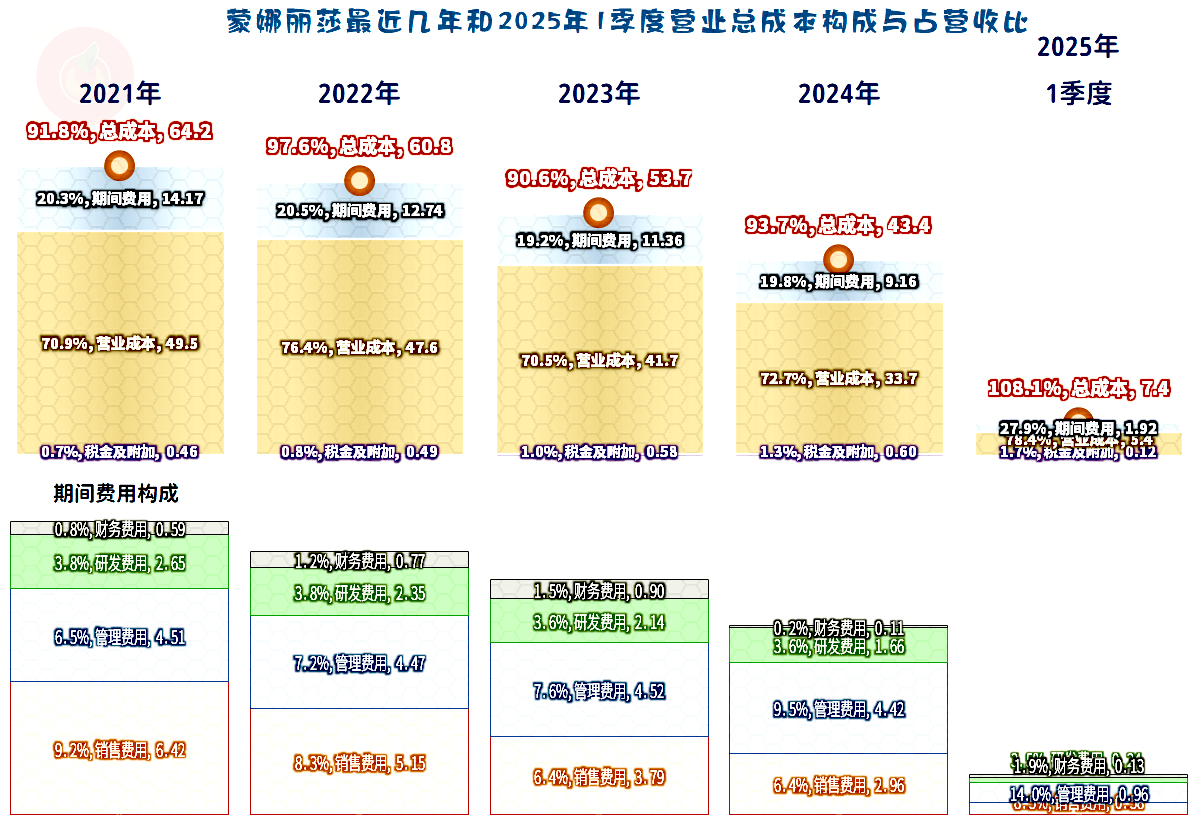

通过压缩期间费用开支,蒙娜丽莎维持了期间费用占营收比的相对稳定,甚至有所下降。主营业务盈利空间就主要受毛利率波动的影响,在2023年等年份的效果还不错,2024年有所下滑,也还算过得去的水平。2025年一季度的大额亏损就比较麻烦了,就算一季度是传统淡季,我们在后面能看到,其同比的表现也很差。

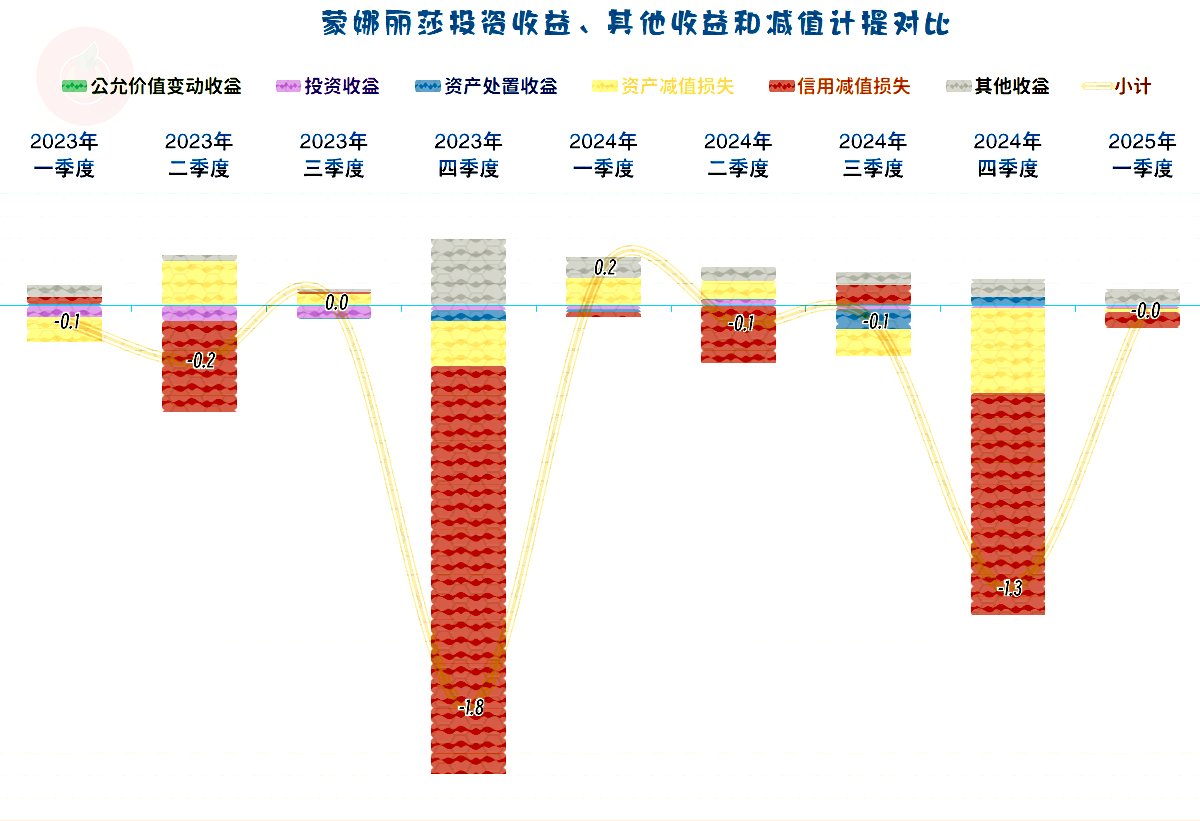

受到这几年大环境的拖累,坏账金额较大,“信用减值损失”严重,持续多年在其他收益方面都是净损失状态。近两年虽然损失在缩小,但更严格的信用政策,加上前面看到的压缩销售费用,可能也加剧了营收下跌。没有办法,鱼和熊掌不能兼得,就算预计到现在的结果,上面两项措施也不得不实施。

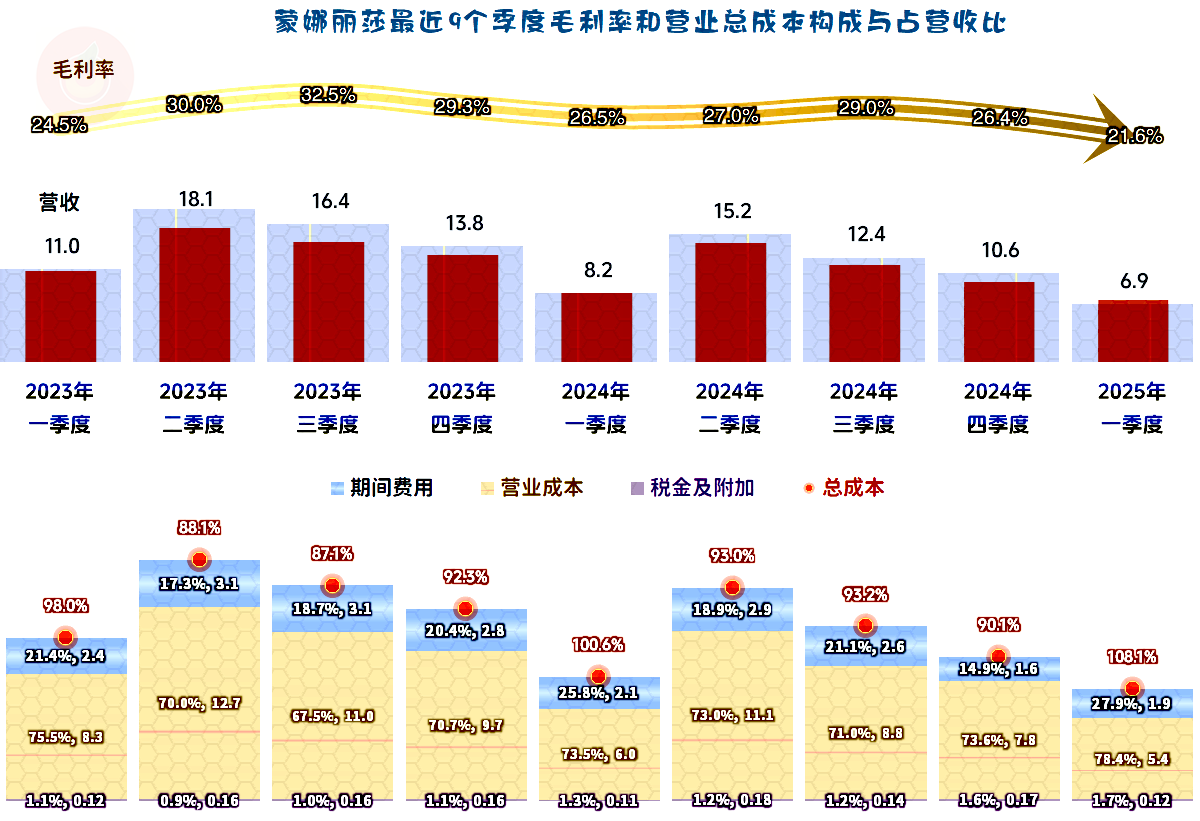

分季度来看,营收持续下跌了八个季度,当然是处在螺旋下跌之中,而且还看不到止跌的迹象。按理说,下跌总会找到阶段性支撑点的,如果蒙娜丽莎不进一步压缩销售费用和收紧信用政策,应该在2025年会找到一个阶段性的支撑点,经营能稳上一段时间。

前两年都只有一个季度亏损,2025年开局就亏损,全年应该不止只亏这一个季度了。保住营收规模和维持盈利状态这两大问题都需要解决,然而两大目标对经营策略的要求却并不一致。

2023年的所有季度主营业务都是盈利状态,2024年除一季度之外,其他三个季度的主营业务也是盈利状态。2025年一季度的主营业务亏损,同比扩大了7.5个百分点,经营困难在淡季被放大,旺季能否恢复,就是一种考验了。

信用减值损失主要集中在四季度计提,这就导致前两年的亏损都发生在四季度,就算主营业务亏损的2024年一季度也被政府补助等抹平。2025年一季度的主营业务亏损太严重,其他收益方面也没有太大贡献,就出现了多年不见的一季度亏损。

所有单列的产品,2024年的销售收入都在下跌,核心的“有釉砖”业务下跌是关键影响因素,“无釉砖”等业务的大幅下跌扩大了营收平均下跌的幅度。营收结构上的变化并不大,维持着“有釉砖”近八成的优势地位不变。

“有釉砖”业务的毛利率下滑,“陶瓷板、薄型陶瓷砖”业务的毛利率增长,但两大业务在营收规模上差异太大,平均毛利率仍在下滑之中。

除华北区市场之外,其他各大市场同比都在下跌,增长和下跌相比,起到的作用有限。还有市场在增长,似乎是市场逐步企稳的重要信号,只是还需要后续市场表现来证实。

除西南区市场的毛利率基本稳定之外,其他各大市场的毛利率都在下滑。特别是销售收入增长的华北区市场的毛利率下滑最为严重,从2023年的五大市场最高,变成了2024年的五大市场最低。

是不是蒙娜丽莎以华北市场来试验大幅降价促销的可行性呢?就算不是主动的战略安排,实际上也达到了试验的效果,如果不考虑期间费用分市场的开支情况差异,这种做法显然是合理的。

蒙娜丽莎“经营活动的现金流量净额”表现不错,固定资产的投资规模持续下降,从净融资逐步转换为去杠杆。2025年一季度的表现相对较差,还需要观察,有可能全年的数据会好一些。

三年多的时间,总资产萎缩了近三成,长短期偿债能力都还算过得去的水平。

蒙娜丽莎要算瓷砖行业的头部那批企业了,近几年采取保守的战略来应对市场的变化,看起来有点狼狈。如果能尽快找到支撑点,还是能顺利度过这次难关的。

声明:以上为个人分析,不构成对任何人的投资建议!