距离张坤的易方达优质企业三年的开放时间,差不多还有两周的时间。

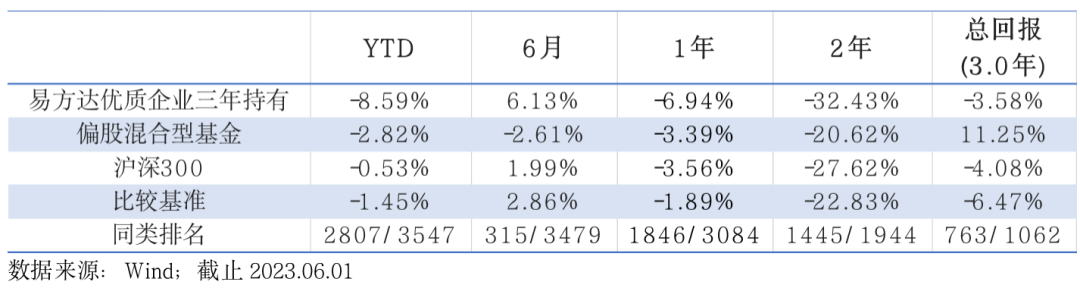

而基金至今的收益率还是负的。

如果是我当初买这个基金,到期后这样一个结果,多少有点接受不了。

毕竟,同期的偏股基金有11%左右的收益,虽然说跑赢了沪深300和比较基准,但对明星基金经理的期待,肯定不是按照这个标准来的,期望越高,股吧的基民大概也是这么想的。

在A股市场,通常以五年为维度来看一位基金经理,且虽然过去这3年风格极致,但做出这样的业绩,情感还是接受不了。

那么,这三年,张坤执掌的“易方达优质企业三年”,究竟发生了什么?

长期持有,一定会有好的回报吗?

1

飞升期:8个月大涨超68%

从不同阶段的表现来看,在刚成立的半年多时间里表现势如破竹。

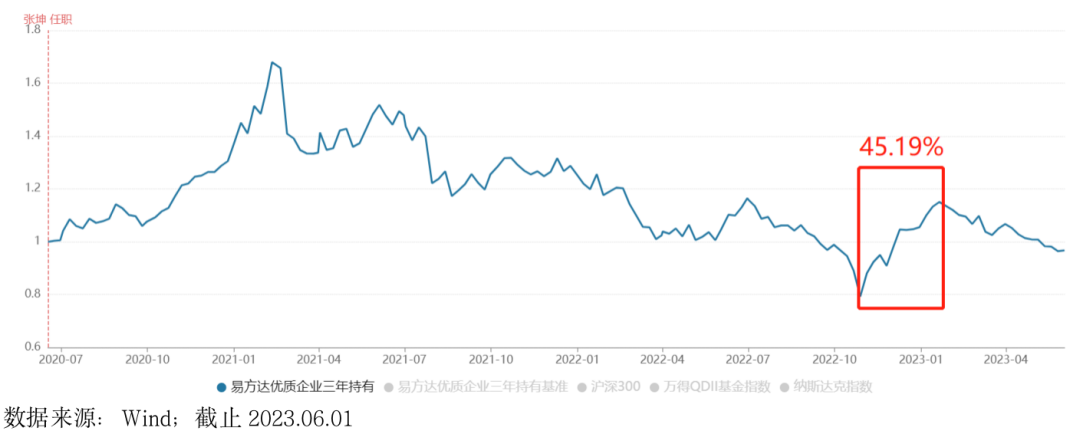

在刚买入的半年多时间里,优质企业三年还是非常牛的,2020下半年到2021年1月,连续6个月大涨56%,最高点是2021年2月10日,当时净值冲到了1.68元,短短8个月就大赚68%。

大涨主要也是因为这段时间核心资产的飞升,而张坤那时候正好重仓了以茅台、五粮液为核心的白酒和以美团、腾讯为核心的互联网。

比如像是洋河和泸州老窖,半年股价就翻了一倍不止,美团也有超70%的股价涨幅。

2020年,成立半年左右的易方达优质企业三年的净值就大涨36.7%。

不过净值那时候虽然在一路高歌,但张坤却在年报中拷问了自己三个问题:

1.在股价阶段性跑输市场时进行建仓,我是否相信这个公司的底层逻辑?

2.是否对公司的长期逻辑充满信心?

3.假如股市关闭、三年无法交易,我是否还有信心买入这个公司?

2

低潮期:1年半的时间,下跌超30%

而之后的两年,基金净值曲线基本是一路向下走的,在2021年2月10日核心资产破灭,到2022年10月31日市场反弹前,这一年半多的时间,易方达优质企业三年下跌超30%。

虽然同期沪深300也有超38%的跌幅,偏股基金的跌幅超24%,但优质企业三年这个跌幅属实不小了。

那么,这段时间张坤买了啥?

从这两年的持仓来看,主要集中在白酒、港股互联网和少许医药上。

白酒不用多说,是2021年核心资产崩塌后跌幅较严重的行业之一。

以贵州茅台为例,从2021年2月10日,到2022年年底,股价下跌超27%。

而以腾讯为代表的的港股互联网就更不用说了,从2021年2月10日,到2022年底,腾讯的股价已经跌超一半了。

不过张坤在2022年年报中也强调了自己的看法:“每一次市场的大幅下跌,股票都是在‘打折促销’。”

所以对于腾讯,在整个2021-2022年,张坤反而是增持的,腾讯也成为了优质企业三年2022年年底的第一大持仓。

∂3

反弹期:净值回升没能挽救全局

2022年11月到今年的1月20日之间,有过短暂的净值回升,期间基金净值暴涨超45%,这期间沪深300也有近20%的涨幅。

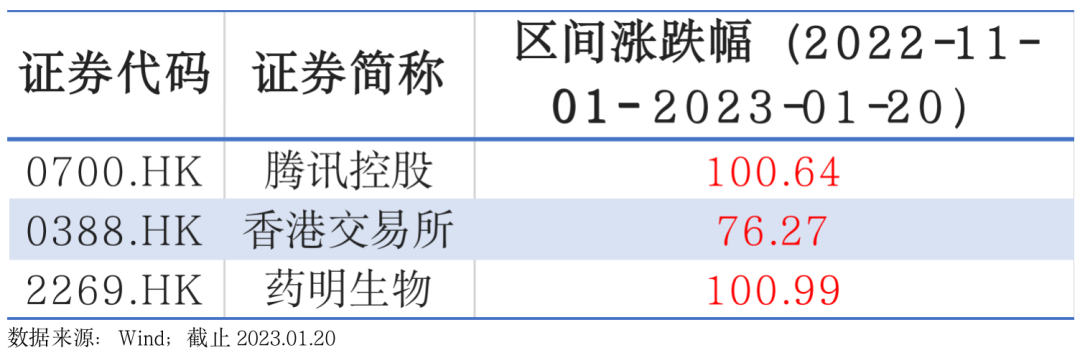

这一波不到3个月的反弹,优质企业三年回血较多的原因,主要是持仓中港股有了一波大反弹。

比如腾讯、港交所和药明,在四季度均大涨超25%,如果按照11月初到1月20日的涨幅来算,几只港股涨幅更惊人↓

不过,虽然这次反弹力度不小,但基本也并不能挽救大局,整个2023年以来,基金还是整体下跌超8个点。

4

打开后,赎回?继续持有?

分析了这么多,其实大家最关心的是,接下来易方达优质企业三年打开后,到底是赎回走人还是继续持有?

首先,三年封闭期对于大多数基金经理的操作并没有太大的影响,张坤操作优质企业三年和其他几只基金的差别并不大;

其次,封闭期结束后能不能赚钱,主要还是看这段时间的行情,优质企业三年从2020年中到现在,其实经历了一年多的震荡,和一年多的大跌,这种行情对封闭三年的基金来说,并不友好,也不能因为单独看亏了,就完全否定,毕竟和张坤其他几只开放式基金对比,收益差距并不是很大。

当然,对基金公司来说,克制在市场大火的时候做新发,也是一件很重要的事情。

最后,关于赎回还是继续持有,张坤在一季报中就已经给出了答案:

“如果将投资贯穿一生,并将长期复合回报作为终级目标,可积累性就是这一目标的最重要保障,选择一条可积累的 “很长的坡”并在坡上“滚雪球”是很重要的。”

对基金经理来说,挣管理费更重要

“很长的坡”并在坡上“滚雪球”这是对的,关键是你吃饱了撑的还是神经有问题?雪球压下来,受伤的是你自己,为什么不换个赛道呢?

又想骗散户的血汗钱了。