01

从3月初的“两会”到3.22的国常会,对地产的关注度空前提高。

关键词之一是“系统谋划相关支持政策”。

这意味着,地产纾困政策,必须系统梳理和策划,甚至要另起炉灶了。

为什么?

从需求端看,仅仅两年的时间,地产销售规模(抛开没卖出去的工抵房),回到10年前的水平;

从供给端看,开工和供地回到2007年的水平;去年还是少数企业出险,现在最稳健的也风雨飘摇了。

体感,可能更加冰冷!

今年1-2月,70城新房简单均价为9653元/平方米,而去年4月份为12469元/平方米,下跌23%。不到一年时间,首付基本上跌没了。相比2021年的高峰,很多区域房价下跌40%,腰斩的不在少数。

尴尬的是,这种局面是在2023年四季度以来热点城市退出限购、松绑限贷等重磅政策后发生的。

可见,传统的救市思路没有什么效果了!

表:广州各区二手住房历年成交均价

(单位:元/平方米,来源为贝壳)

问题在哪里?表面看,普遍认为有两个原因:

一是,需求不足,供给过剩。

很多人认为,现在房子够多了,空置率很高。但同时,近10年来人口往都市圈、省会城市跑,很多新市民、年轻人没有房子;还有30%的房子是老旧住房,迫切改善居住条件。

二是,收入和就业不景气,导致预期不振。

近些年,经济和就业确实有一些问题,大家没能力买房、不愿买房。但想想,3年前的2021年,尽管各地房价在历史最高位,尽管大家的收入也买不起房,但那会儿是楼市却是一片红火。

那时,全民跑步入市,敢加杠杆,信心十足。

02

当下,地产困局是,整个行业从“快速加杠杆”逆转到“快速去杠杆”,行业和市场开始失血,抵押物价格持续下跌。

这就导致,不动产的信用功能损伤,金融加速器效应损坏。反过来,进一步损伤地产信用功能,导致行业去杠杆、失血,抵押物价值下跌,形成恶性循环。

重要的是,地产产业链条长、涉及面广,地产金融加速器效应损坏,拖累上下游,形成全行业、全社会的通缩。

修复地产的信用功能,当务之急是止住行业失血。融资对接机制,只是第一步,即修复外部资金面,但关键是修复行业的造血功能,即止住商品房销售的颓势。

这就需要稳定抵押物价值,驱动增量资金进场。问题是,这又回到了过去的模式,即创造财富效应的预期,让开发商、银行、购房者、上下游等等,重新振作起来,但这明显是不可取的。

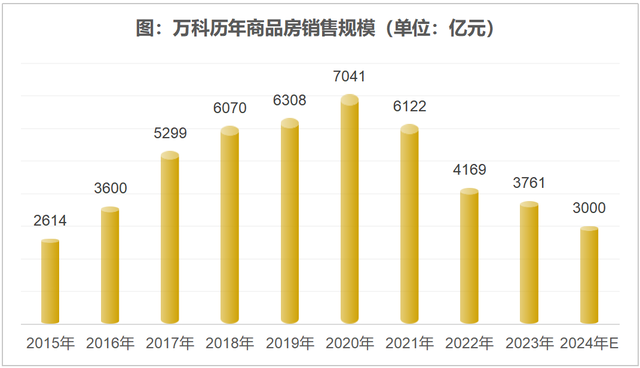

拿万科来说:

2021年,万科销售额是6300亿,2022年是5000亿,去年是3700亿。今年前2个月累计同比去年,又少了30%左右,以此来推断,今年万科的销售额大概率会跌破3000亿,相比2021年跌了50%还多。

但其债务是1.24万亿,即便在融资对接机制下,开发贷款有求必应,房子都建起来了,但如果卖不掉,或只能卖掉一少部分,拿什么来偿还开发贷款呢?

要偿还的话,须把在售、未售资产全部盘活。

可是,这些资产的价格,即便跌了40%,对普通人来说,还高高在上。

需要多大的资金体量,需求终端还要加多少杠杆,才能消化掉呢?

如果说恒大的窟窿,是企业咎由自取的话,我们疑惑的是,一直高喊“活下去”、自诩稳健的万科,难道始终都认为中国的商品房市场会一直高昂着头,勇创“没有最高、只有更高”的历史奇迹,突破一个又一个天际线吗?难道,万科的精英管理层没有前瞻性而踩刹车吗?

背后的逻辑是什么?

就是楼市“上半场”单边上涨,只涨不跌的隐性担保下,各方套利的冲动太大,急于吃光喝尽。再说得直白点儿,就是收益个人化、债务公司法、风险社会化。短短几年内,就能让房价、市场规模、资金体量翻了好几倍,就能把风险冲到了临界点。

03

推演一下,微观层面基础秩序混乱的局面未改的情况下,类似“国家队”这样的大资金主体进场,会是什么场景呢?大概率是,又一次隐性担保的预期,再来一次财富盛宴的狂欢。“监管能力不足+集体套利的冲动+风险社会化/国家化”的预期,又一次导致系统性风险和一地鸡毛的结局。

更好统筹发展和安全的战略下,在地产供求关系发生重大变化的新形势下,没有任何可能出所谓的大招,走回头路,也没有回头路可走,或者说已被逼到了墙角。能做的只能是,旧模式软着陆、逐渐出清,打造新模式,防范新旧模式过渡期(旧的快速下滑、新的没起来)的风险。

2022-2023年,行业体量大幅下行,房价快速下跌,就是旧模式出清的表征,也是不得不经历的阵痛。当然,这个过程中,既要防范风险,也要对冲房地产下滑给经济、投资、就业、消费等带来的冲击。目前,正在推进的“三大工程”,也有着眼于填补地产失速后的空档的考虑。

所以,所谓的新模式是什么呢?

国常会的关键词之二,有效激发潜在需求,加大高品质住房供给

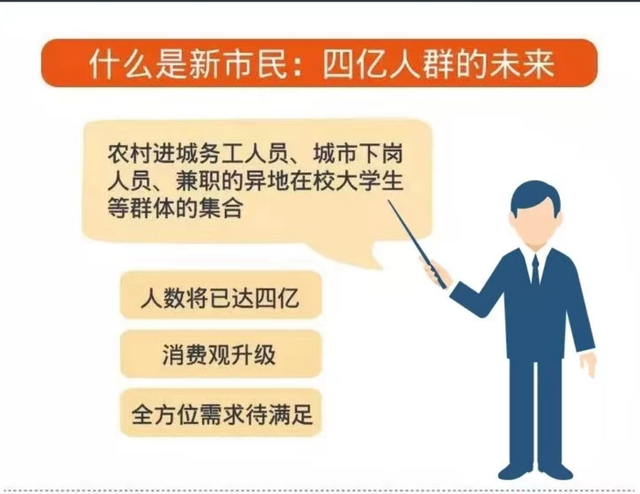

系统谋划相关支持政策,目的就是有效激发潜在需求。潜在需求规模很大,老生常谈的就是“4亿人”(新市民、年轻人为主,比现在的中产规模还大)以及存量房业主消费升级的需求。

但是,现有的以商品房为主导的供给,无法对应潜在的需求。因此,新模式就是要再造一个房地产的供求平台,借助新的供给体系,将“4亿人”卷入到市场化、城镇化的国内大循环中。

这个大循环,以住房为载体,以“4亿人”能享受城市化的公共服务为路径,借助房地产产业链长、涉及面广的优点,让就业和内需活跃起来。卷入城市化,卷入住房和城市消费,本质是就是金融深化、信用扩张,就是修复房地产的信用功能、修复房地产的金融加速器效应。

04

当前的问题是,(旧模式)巨鲸落下,势大力沉,但由于积重难返,(新模式)万物却没有能生长起来。因此,改革方案相对容易设计,但执行起来的阻力和难度,超过了所有人的想象。

现有的救市模式,要么是旧模式褪去之痛,不可承受,没办法的情况下,还是回到旧模式,以后的问题以后再说;要么,找“接盘侠”,或国家队进场,或保障房与旧模式的供给对接起来。

但无论是哪种模式,都无法避开谁来给旧模式的高成本(高地价、高房价、高融资成本)买单的问题。说实话,除了“国家队”,没有谁能买得起(且愿意买)这个单,没有谁能托得起这个庞然大物。但好吃难消化,花巨资拿过来以后,做什么生意,才可以覆盖这个成本?

除非国有资产不求回报,否则,没有哪个国资主体愿意接盘。而且,现在的国资主体都在化债的泥潭里挣扎,自身的日子也难过,看看深圳国资对于万科的态度就明朗了。因此,“谁家的孩子,谁抱走”,这是处理旧模式风险的必经之路,毕竟是市场经济了,要为自己的行为负责。

动不动就说,大而不倒,要不就“死给你看”,真的out了。从房企负债结构看,近7成是个人预收款和上下游垫款,金融负债占比约31%,其中银行贷款占比只有14%。真的出险了,表内金融损失可控,至于其他债权,“房住不炒”说了很多年了,自己应该承担损失!

这是风险分散、大而化之的解决思路。至于百姓,账面财产会有损失,但对于自住的业主,没啥损失。这两年,房价快速下跌,已开始呈现出法制化的路径下多主体分散化解的损失分担逻辑。叫得欢的,是高位加杠杆,真肉疼,隔壁张大爷一家,就一套房,挺乐呵的。

近期,热点城市二手房回升,主要是2023年以来大幅降价的低价房源被消化了。以深圳为例,1-2月份二手房交易,总价低于300万的占比35%左右;1-2月份,武汉低于100万的二手房源交易占比从2020年的17%上升到35%,广州低于200万二手房交易占比,超过40%。

如果没有近两年的房价下跌,很多人根本上不了车。

房价回调,既是去泡沫的过程,也是回归居住属性和匹配购买力的问题。

救市无效,不如跳出原有的框框,聚焦在三大工程等新模式上,比如配售型、配租型的保障性住房。金融工作会议以后,资金要扶持高质量发展,三大工程是最佳切入点,专项债、专项借款、中央预算内投资、保障性安居工程、财政补贴等等,多方资金可谓潮涌之势。

即便真的产生不了短期收益,但我们开辟了一个具有长远收益的巨大市场。

如果真的能再开辟一个新赛道,助力“4亿人”能融入城市,获得以住房为载体的公共服务,将释放边际倾向最大的消费热潮,这股热潮也将是金融信用的媒介。简单讲,变成一个真正的市民,才会对现代金融信用有诉求。由此,将最大程度修复房地产的信用功能,扭转全社会的通缩。

善良的人变清醒了,不再上当了,咋整?,

该买的已经买好啦

想啥呢 缩量下跌只是下跌初期 或者说才刚刚开始下跌 放量下跌只是下跌中期 因为看到下跌条件反射补仓减少亏损或者第一波炒底的来了 注意只是中腰继续 真正的大底是加速下跌 让加杠的爆爆爆

地产行业已经癌症晚期了怎么救[呲牙笑][呲牙笑][呲牙笑]

这是想等着变现呢!眼看着房价一天天回落心里急死了!

这数据不错,挺好看的,还是一线城市广州

既然要救,又何必当初!

要让打工人买得起房子!