社交媒体上的“财富神话”,为何总让年轻人集体破防?

深夜刷手机,满屏都是“28岁存款百万退休”“30岁靠利息环游世界”的帖子。这些故事像一针强心剂,让人瞬间热血沸腾,仿佛只要咬牙攒够一笔钱,就能立刻告别996,过上诗与远方的生活。

然而,当年轻人颤抖着打开银行APP,看着账户里徘徊在五位数的余额,现实如同一盆冰水当头浇下——别说百万存款,连“10万门槛”都成了横亘在眼前的珠穆朗玛峰。更残酷的是,连这“10万大关”竟已超越半数年轻人的存款水平。

这究竟是时代的红利,还是资本的谎言?

01人均存款10万的泡沫:一线城市的光鲜下,藏着多少“隐形贫困”?

央行最新数据显示,2024年中国居民人均存款首次突破10万元大关,一线城市更是“富得流油”:北京人均存款32.5万,上海25万,按三口之家计算,户均存款直奔百万。

但平均数,永远是世界上最虚伪的数字。

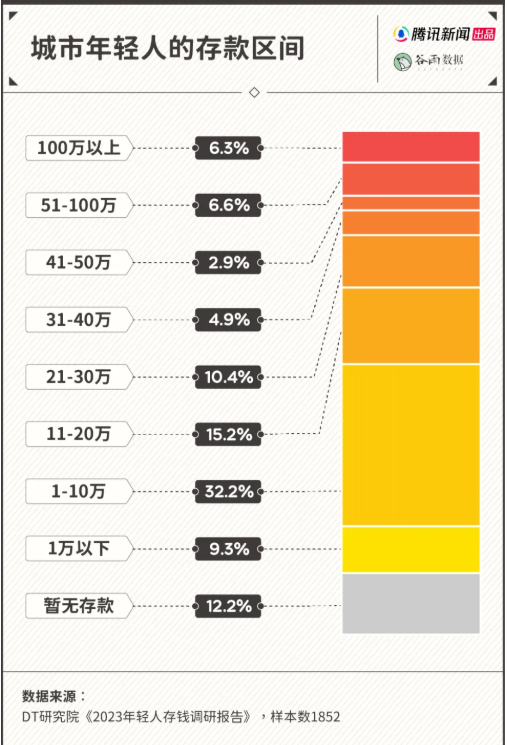

DT财经的调查撕开了光鲜表象:53.7%的二线及以上城市年轻人存款不足10万,其中12.2%的人存款为零。而存款百万的“天选之子”,仅占金字塔尖的6.3%。

“我月薪1万5,但扣完房租、房贷、花呗,年底一看存款,倒欠银行3万!” 一位北京网友的自嘲,道尽了高收入与高负债并存的魔幻现实。

存款分布断层:超半数年轻人挣扎在“10万线”下,仅6.3%突破百万

一线城市幻觉:北京户均存款近百万,但户均房贷却高达300万

消费黑洞:75%年轻人最大开支是房租/房贷,月薪过万≠能存钱

02百万存款真能躺平?算完这笔账,90%的人沉默了

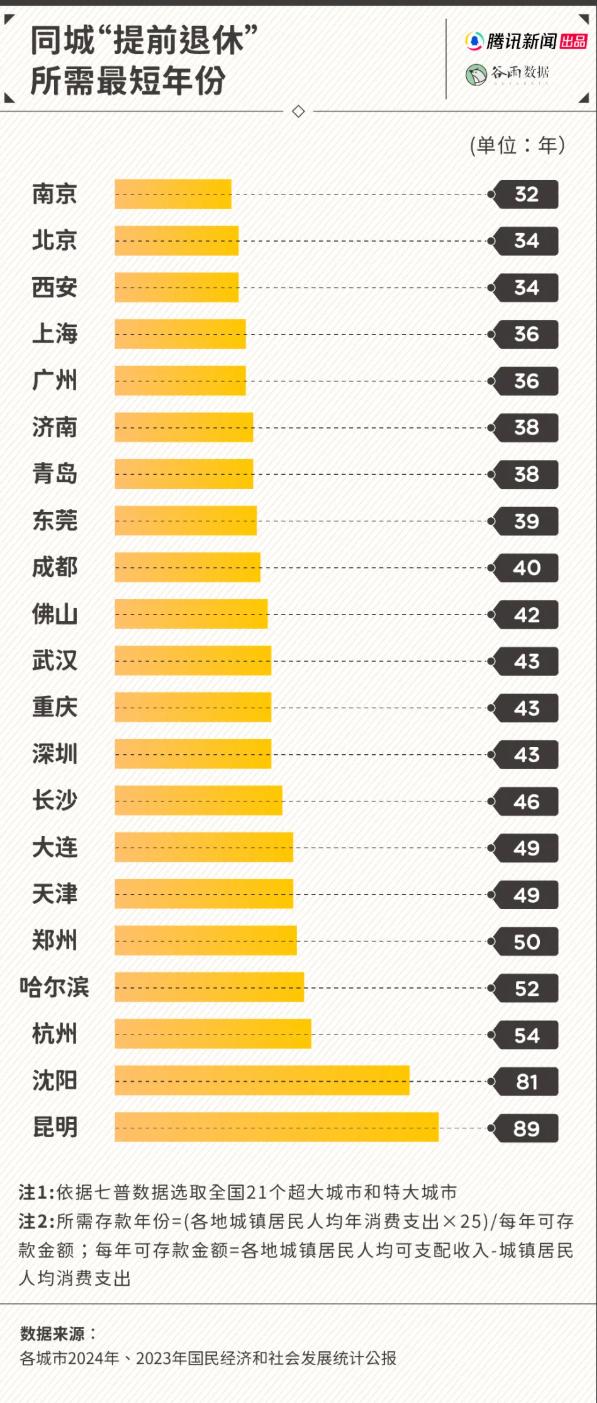

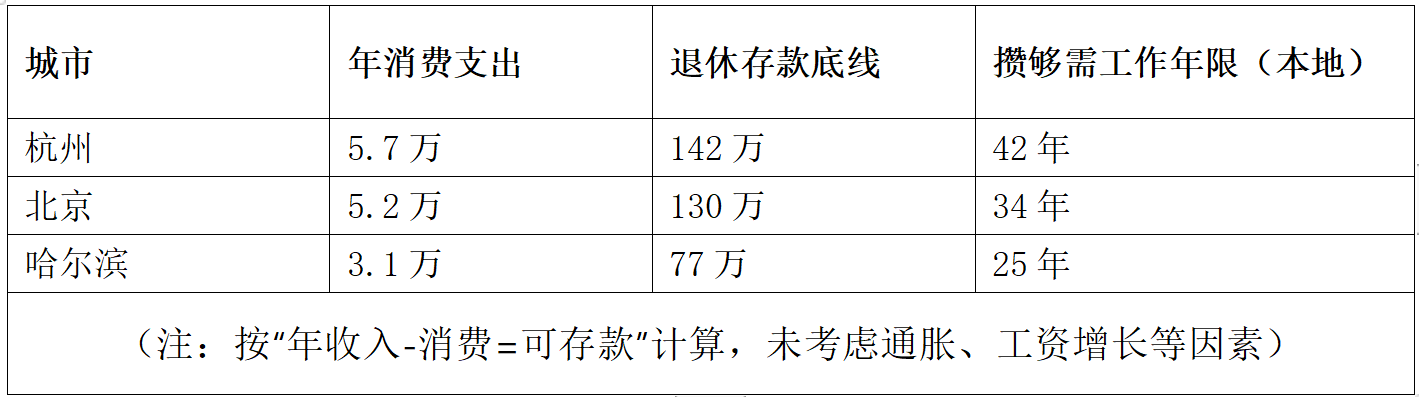

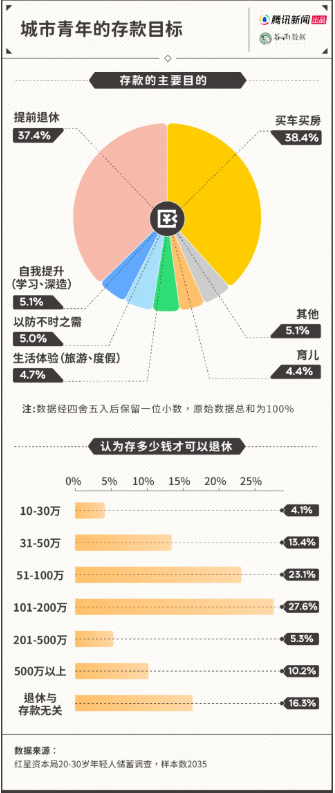

社交媒体上流传着一个“财富自由公式”:存款达到年支出的25倍,靠4%理财收益即可退休。按此计算,在杭州需142万,哈尔滨77万,似乎触手可及。

但理想很丰满,现实却布满荆棘:

1.利率陷阱:银行定存利率跌破2%,4%收益需炒股/基金,风险与收益并存

2.通胀幽灵:过去10年CPI年均涨幅2.3%,百万购买力30年后腰斩

3.人生变量:疾病、婚育、赡养老人……任何一项都可能击穿财务防线

“我存到100万那天,父亲确诊癌症,3个月花光所有积蓄。” 一位网友的真实经历,让“靠利息躺平”的童话瞬间崩塌。

【城市生存成本对照表】

03从“北漂攒钱”到“鹤岗退休”:这届年轻人的魔幻生存策略

当同城退休需要工作到60岁,年轻人开始研究“地理套利”:

北京赚钱+哈尔滨养老:工作20年可提前退休,比本地人少熬14年

一线攒钱+农村躺平:农村年消费不足2万,一线白领工作8年即可“归隐”

但这种策略背后是残酷的代价:

放弃买房:租房度日,随时面临房东涨价、被迫搬迁

拒绝婚育:单身抗风险能力弱,老年独居危机四伏

社交断崖:从都市CBD到小城菜市场,心理落差难以弥合

“在鹤岗买了5万的房,但冬天零下30度,外卖只有3家,半年后我逃回上海。” 一位实践者的吐槽,揭开了“低成本躺平”的真相。

04为什么这代人越存钱越穷?揭开资本时代的三大收割机

1.房价镰刀:一线城市房价收入比超30倍,掏空六个钱包+30年房贷

2.消费主义陷阱:直播带货、网红打卡、盲盒经济……情绪价值比存款更“刚需”

3.教育军备竞赛:学区房、兴趣班、留学镀金,中产家庭陷入“鸡娃黑洞”

更致命的是,年轻人正陷入“低欲望悖论”:

51.9%的人消费降级,却仍有67.7%为演唱会、游戏氪金买单

嘴上喊着“躺平”,身体却在“熬夜加班—报复性消费”中恶性循环

退休不是终点,自由才是答案

存款百万的执念,本质是当代人对系统性压力的绝望反抗。但真正的自由,从来不是银行卡上的数字,而是能否跳出“工作—消费—负债”的死亡螺旋。

与其焦虑“何时能退休”,不如思考“如何更鲜活地活着”:

培养“反脆弱能力”:发展副业、投资健康、建立多元社交网络

践行“精准消费”:区分“需要”与“欲望”,让每分钱为幸福服务

重构人生价值:拒绝用存款定义成功,在热爱的事业中找到终身收入

当社会不再用“存款量”丈量人生,当年轻人敢于说“我的时间比钱更贵”,或许才是真正的“集体退休”。

(数据来源:央行、国家统计局、DT财经、红星资本局)