"又双叒叕新低了!"当股民老张看着洋河股份跌穿70元大关时,忍不住在雪球发帖:"说好的白酒黄金赛道呢?这货怕不是个假酒吧?"

当然,以上故事纯属虚构。

然而,玩笑背后却是冰冷的现实:曾经与茅台、五粮液并称"茅五洋"的洋河股份,如今市值仅剩巅峰期的三成,省内被今世缘疯狂抢食,省外被汾酒、泸州老窖轮番吊打。

曾经的"白酒探花",怎么就混成了"吊车尾"?

从"白酒三杰"到"熊冠全场"

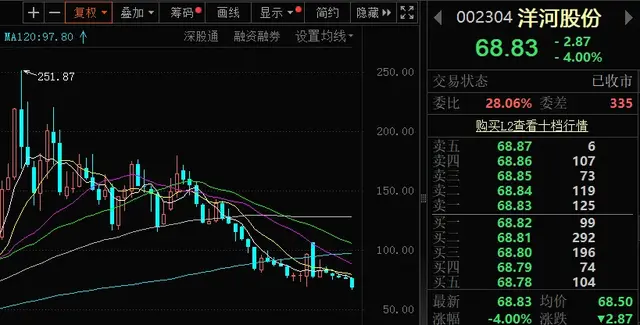

4月29日,洋河股份的股价再创新低,盘中最低触及67.02元,即使收盘也只有68.83元,这个价格已经跌回了2020年4月初的位置,这期间洋河股份曾涨超3倍,但最大跌幅也超75%。

(洋河股份股价走势截图)

上一轮白酒景气周期是从2014年到2021年,这期间白酒股被称为“A股最好的商业模式”“A股最好的投资”,在这波周期中,前五年“茅五洋”一直都是白酒行业的代名词,但从2020年开始,随着泸州老窖在高端白酒市场的崛起,”茅五泸“逐渐代替了”茅五洋“,宣告洋河股份的”黄金时代“结束。

洋河股份的”黄金时代“里,虽然营收从150亿做到250亿、净利润从50亿做到最高80亿,但是其二级市场股价基本一路长虹,后复权股价从2014年初最低97.94元涨到2021年初最高964.22元,涨幅884.5%,市值从440亿涨到3973.93亿。

然而,自2020年之后,泸州老窖在营收、净利润上不断逼近并超越洋河股份,洋河股份彻底丢掉了“白酒老三”的地位,也让此前的“茅五洋”变成了“茅五泸”。

从股价看,泸州老窖表现也远远好于洋河股份,2014年-2021年泸州老窖股价涨幅20倍,2021年以来股价最大跌幅69.1%

(泸州老窖股份走势截图)

特别是自2021年初以来这波白酒股的长期低迷中,洋河股份表现应该是最差的,贵州茅台最大跌幅52.9%、五粮液最大跌幅70.23%、山西汾酒最大跌幅70.7%、古井贡酒最大跌幅54.6%,比起江苏省内的“小弟”今世缘来说更是“颜面扫地”,今世缘最大跌幅仅48%。

营收利润"双杀"的秘密

助力洋河股份二级市场股价再创新低的是它的财报。

4月28日晚间洋河股份发布了2024年财报和2025年一季报,结果只能说没有让投资者“失望”,一如既往的营收、净利双降。

2024年财报显示,洋河股份营收288.76亿、同比下滑12.83%,归母净利润66.73亿、同比下降33.37%,扣非净利润68.35亿、同比下滑30.56%,经营现金流净额也下滑24.49%,所有关键指标全线下滑,甚至连总资产、净资产都在下滑,说明过去一年洋河股份没有帮股东实现投入资本的保值增值。

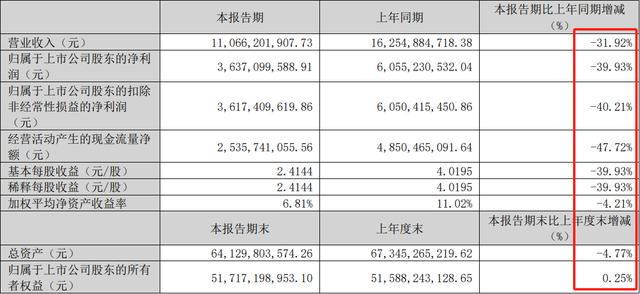

今年一季报的情况也差不多,一季度洋河股份营收110.66亿、同比下降31.92%,归母净利润36.37亿、同比下降39.93%,扣非净利润36.17亿、同比下降40.21%,经营现金流净额更是暴跌47.72%,所有核心指标只有净资产是在增长,但也只同比微增0.25%,其余指标全线下滑。

(洋河股份2024年财报截图)

(洋河股份2025年一季报截图)

拜洋河股份这两份极具杀伤力的财报所赐,4月29日洋河股份股价开盘直接低开超6%,之后虽有反弹但收盘仍大跌4%,今天(4月30日)继续下跌。

(洋河股份2025年4月29日分时走势截图)

值得注意的是,这已经是洋河股份连续第三年营收增长放缓(下滑),2021年洋河营收增速还在20%以上,2024年就已经转负了。

(数据来源:同花顺网站)

实际上,洋河股份营收、净利润的持续下滑只是结果、表象,背后是管理效率的下降,导致存货周转、预收账款的下滑。

2024年,洋河股份存货周转率再度降至0.4次,为近10年来最低,2020年、2021年曾连续两年出现这种情况,前三季度更是只有0.38次。对比省内劲敌今世缘,2024年前三季度存货周转率为0.53次,这也意味着今世缘的存货周转比洋河快了大半年的时间(约268天)。

(数据来源:同花顺网站)

另一方面,洋河股份的预收账款也在持续下降,合同负债已经从2021年的158.05亿降至2024年的103.44亿,而今世缘的情况则恰恰相反,近几年合同负债持续增长。

(洋河股份合同负债,数据来源:同花顺网站)

(今世缘合同负债,数据来源:同花顺网站)

对比之下,今世缘的情况显然比洋河好得多。

谁在"杀死"洋河?

洋河股份业绩持续下滑的原因自然跟洋河的产品战略以及省内对手今世缘的崛起有关,可以用产品错位、渠道崩盘、管理动荡三个词来描述解释。

首先是产品错位,高端上不去、低端守不住。

洋河曾靠"海之蓝"横扫百元酒市场,但消费升级浪潮中却进退失据。梦之蓝M6+想冲800元高端市场,结果被国窖1573吊打;天之蓝作为洋河300-500元主力产品,如今份额却被今世缘国缘V3侵蚀;“顶梁柱”海之蓝作为百元价格主力,如今也正遭到牛栏山、玻汾围剿。

最要命的是产品矩阵混乱,目前洋河共有11个系列200多款SKU,但过亿大单品仅剩3个。反观今世缘,靠着"国缘+今世缘+高沟"三大品牌精准卡位,在江苏婚宴市场占有率突破60%。

其次是渠道崩盘,压货模式走到尽头,有经销商吐槽"现在给洋河卖酒就像背着炸药包跑步"。

2024年底洋河经销商总数为8866家,虽然较2023年增加77家,但较2020年的9051家已经明显减少,同期洋河白酒库存量从2020年的23897.6吨增加至2024年的45594.72吨,库存量基本翻倍,最新存货高达约200亿。有数据显示,当前洋河渠道库存是正常水平的3倍、利润是-25%,经销商退出意愿强烈,2021年时经销商退出率一度逼近30%。

(数据来源:同花顺网站)

反观今世缘的"深度协销"模式,厂家业务员直插终端,经销商只负责资金和物流。这种"轻资产"打法让今世缘库存周转比洋河快了2倍,渠道利润率也高出不少。

最后是管理动荡,三年换了两任董事长。

张联东2023年接棒时立下豪言:"五年冲进行业前三",但结果又从"深度全国化"变成"聚焦江苏"来回折腾,不仅如此,在人事上更是各种“折腾”,三年三次大调销售体系,30%以上大区经理有今世缘任职背景。对比而言,今世缘的销售团队则更加稳定。

(洋河股份2023年财报截图)

(洋河股份2024年财报截图)

洋河这种一会抓全国一会抓省内的做法,也难怪在江苏省内会被今世缘不断蚕食,洋河2024年前三季度营收是275亿左右,今世2024年前三季度营收已经达到百亿(99.42亿)。

从基本面看,洋河的“没落”自然是混乱的管理导致的,但二级市场上,随着洋河业绩的大幅下降,甚至连“酒庄”管理人张坤都已经开始放弃洋河了。

2021年一季度至今,洋河股份的二级市场股价基本一直在下跌,张坤管理的易方达蓝筹精选、易方达优质精选也一路抄底加仓,到今年一季度张坤似乎也扛不住了,易方达蓝筹精选减仓1050万股、易方达优质精选减仓230万股。

洋河股份如今的困境,是自身产品战略失误、渠道管理混乱和管理层动荡的直接后果。曾经的“白酒探花”如今沦为行业“吊车尾”,其股价和业绩的持续下滑,让投资者信心受挫。在今世缘等竞争对手的强势冲击下,洋河的市场份额不断被蚕食。若不及时调整战略,洋河股份或许将可能从二线沦为三线酒企。