沙弥新股申购解析:瑞迪智驱(2024-020)

今日创业板一支标的申购,精析如下:

瑞迪智驱(保荐人:国金证券)301596

公司是一家致力于自动化设备传动与制动系统关键零部件研发、生产与销售的高新技术企业。公司产品包括精密传动件、电磁制动器和谐波减速机等,广泛应用于数控机床、机器人、电梯等领域。

逻辑解析:

①看估值:

本次公开发行股票数量为1,377.9518万股,发行后总股本55,118,072股,本次发行价格25.92元/股,对应标的公司上市总市值14.29亿,对应发行人2022年扣除非经常性损益前后孰低的归属于母公司股东净利润摊薄后市盈率为20.86倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司于2024年4月24日(T-3日)发布的“C34通用设备制造业”最近一个月平均静态市盈率26.43倍。低于扣除异常值和极端值影响后同行业可比公司2022年扣除非经常性损益前后孰低的归属于母公司股东净利润摊薄后静态市盈率34.55倍。

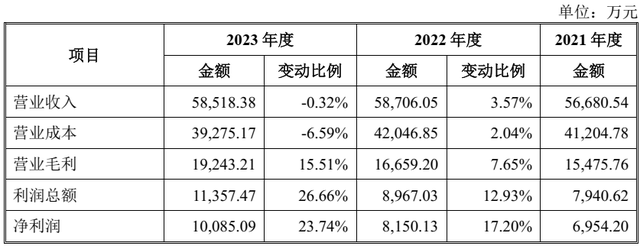

报告期内,公司经营业绩如下表所示:

公司预测2024年1-3月实现营业收入为12,996.79万元至14,173.76万元,同比变动-2.87%至5.93%;2024年1-3月归属于母公司股东的净利润为2,213.87万元至2,516.57万元,同比变动-4.64%至8.40%;归属于母公司股东扣除非经常性损益后的净利润为2,092.93万元至2,395.62万元,同比变动-6.01%至7.59%。

②基本面:

公司是一家致力于自动化设备传动与制动系统关键零部件研发、生产与销售的高新技术企业。公司产品包括精密传动件、电磁制动器和谐波减速机等,广泛应用于数控机床、机器人、电梯等领域。

公司依靠突出的技术研发优势、产品质量优势和快速响应的服务优势,获得了客户的认可。公司客户主要为下游领域的全球或国内知名企业,如国内工业自动化龙头企业汇川技术,国内工业机器人头部企业埃斯顿、全球电梯著名生产商日立电梯、奥的斯电梯和东芝电梯,国际知名传动件企业德国灵飞达、日本椿本机械、美国芬纳传动等。

鉴于行业竞争特征,公司的竞争策略主要体现在客户端和产品端两个方面:客户端,下游客户进入门槛高,认证难度大,公司凭借高效定制化设计的技术优势与产品质量优势,通过了多个行业长期的供货验证,锁定业内龙头优质客户,建立稳定的合作关系;产品端,立足于“两翼平稳+核心升级”的经营策略。“两翼平稳”是指将精密传动件和电磁制动器产品作为公司平稳发展的两翼,围绕重点客户的开发,在现有应用领域对产品进行优化升级,同时不断开发新产品,进入新的应用领域,并凭借客户优势和质量优势,稳步提升国内外的市场份额。“核心升级”是指将谐波减速机作为未来公司产业升级的核心,加快自主研发的过程,尽快完成业内优质客户的认证,进行批量化生产,实现公司产品和利润的重大提升。

③看募投:

按本次发行价格25.92元/股和13,779,518股的新股发行数量计算,预计发行人募集资金总额为35,716.51万元,扣除预计发行费用5,660.90万元(不含增值税)后,预计募集资金净额为30,055.61万元。募集资金投资项目如下:

电磁制动器扩能项目是在公司现有主营业务的基础上,结合国家产业政策和行业发展特点,以现有技术为依托实施的投资计划。项目投产后,将扩大公司整体规模,优化产品结构,有利于进一步发挥公司技术研发、产品质量、客户资源、人才和服务优势,实现公司业务的整合及协同效应,切实增强公司市场竞争能力、可持续发展能力和抵抗市场变化风险的能力。

研发中心建设项目是在总结公司设立以来研发带动生产销售的成功经验和应对市场对产品创新需求不断提高的情况下,对现有研发中心进行升级改造,在现有研发资源的基础上,建立更专业、更先进的研发中心,从而进一步增强公司的技术和研发优势。本项目虽不直接产生效益,但本项目的实施将进一步完善公司的研发体系,有效增强公司的技术和研发优势,其效益将最终体现在公司研发实力增强、生产技术水平提高、工艺流程改进、新产品快速投放所带来的生产成本的降低与盈利水平的提升。

综上,公司所处行业景气度较高(数控机床、机器人),募投成长空间尚可(增产项目有利于提升市占率),估值较行业及可比公司有一定优势,破发概率相对较低。

结论:小沙弥今日参与申购。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)