图片来源:摄图网

近期,“宇通系”三家上市公司——宇通客车(600066)、宇通重工(600817)及汇通能源(600605)的高分红方案引人关注,主要的关注点在于超高的股利支付率。

高分红回馈股东当然是好事,尤其像宇通客车这样知名的上市公司,历年来分红都较高,不过,其近几年的分红与此前还是不经意间有一些变化,接下来我们来就分红问题进行详细的分析。

具体看,宇通客车2023年EPS为0.82元,每股现金分红1.5元;宇通重工2023年EPS为0.40元,每股现金分红0.38元;汇通能源2023年EPS为0.27元,每股现金分红为0.60元。

图:宇通系三家上市公司2012年以来股利支付率(%)

来源:股市动态分析

宇通重工1994年上市以来,已进行分红5次年度分红,分别是1996年、1997年、2004年、2021年、2022年,2023年度为第六次。当然了,2021年以前数据并没有意义,因为那时候的宇通重工还没有借宏盛科技的壳上市,还不是宇通系,但很明显,从2021年至今的3个年度,宇通重工的股利支付率是一直较高且不断上升的。

汇通能源1992年上市,2012年以前分红次数甚少,但2012年开始至今每年都保持现金分红,汇通能源是2019年汤玉祥注入地产业务成为公司实控人后成为“宇通系”成员,从股利支付率看,2022年以前公司一直保持在略超30%的水平,但2022年和2023年度达到超过2倍的股利支付率。

宇通客车大家比较熟悉,公司常年分红率都较高,1997年上市以来,只有1999年、2002年没有实施现金分红,不含2023年度,上市以来累计分红已经超过190亿元。

表:宇通客车上市至今的股利支付率、业绩等一览

来源:股市动态分析

从宇通客车股利支付率的变化看,公司上市以来主要就2010年至2018年期间的一些年份股利支付率相对较低,而这段时期,正是宇通客车发展非常关键的时期,2010年公司营收破百亿,2011年开始,公司利润上10亿。

这段时期其实还可以拆分来看,2010至2015年,公司营收和利润都还保持较快增长,而2016年公司明显增速放缓,到了2017年甚至开始滑坡。

也就是说,公司在高速发展期间,分红降低一些,留存利润更多一些,而发展放缓后,将分红提高,把利润更多地分配给股东。

宇通客车的收入和利润低谷大致在疫情期间,2020至2022年公司营收和利润都在低位徘徊。

但这期间,公司的分红却突然慷慨大方,不过从公司的期末在手现金以及未分配利润的角度看,慷慨的分红并非不合理。

从宇通系的分红历史看,笔者认为有一个汤玉祥这样的分红友好型“老板”非常重要,既愿意分红,也将分红和公司发展之间的平衡把握得不错。

当然,可能有宇通客车的投资者会关心,宇通客车的高分红能持续多久?

笔者认为这应该要看宇通客车后续经营的情况而定。

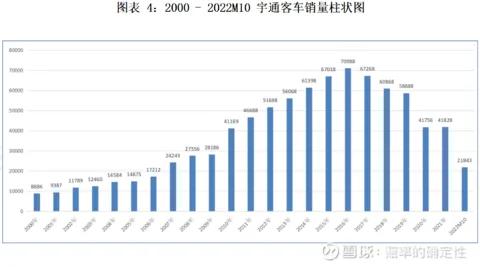

根据我国客车报废年限的规定,大中型客车、校车的使用年限一般是10-15年,而我国大中型客车的销量的高峰期及宇通客车的销量高峰期可以参考雪球网友“赔率的确定性”制作的如下图表:

也就是说,除了年报及每月销量快报反映的近一年来海外销售不错之外,国内更新换代周期也可能快来临,公司也给出了较为积极的目标。宇通客车方面表示,2024年随着国内外经济持续恢复,宇通客车收入计划为329亿元,营业成本及费用计划为298.59 亿元。为确保公司稳定健康发展,公司还需继续对公司工厂及设备设施进行升级改造,在建项目2024年预计合同额0.34亿元,新增项目预计合同额5.92亿元。

这也是诸多券商及投资者看好宇通的核心原因。

不过,企业经营并不是线性外推那么简单,宇通能否如愿完成计划,还需观察。

另外需要说明的是,本文只是从分红的角度大致分析了宇通历史上发展和股东回报之间的关系,并未从估值、市场等原因深入分析,各位读者不要误以为笔者是在荐股。

(本文完)