因发行人及保荐机构撤回上市/保荐申请,5月13日,上交所更新了关于终止对泰盈科技集团股份有限公司(简称:泰盈科技)首次公开发行股票并在主板上市审核的决定。

泰盈科技沪主板IPO申报于2023年3月3日获上交所受理,但此后仅于2023年12月底就首轮审核问询回复内容更新了2023年半年报财务数据。即本次公司A股IPO进程在答复完首轮问询后停滞了近10个月,最终仍遗憾以终止收尾。

据公开信息,泰盈科技曾于2015年跟随阿里巴巴脚步在纽交所上市敲钟,成为“国内首家在纳斯达克上市的呼叫中心及电商后台外包企业”。但2021年7月6日完成私有化交易,从美国纳斯达克证券交易所退市。

客户集中于多家知名大型企业

报告期内业绩持续增长

据招股书信息,泰盈科技是业务流程外包服务提供商,专注于为企业提供数字中后台运营管理服务。服务企业覆盖互联网、金融、消费品智能制造、传媒及通信、物流及出行等多个行业及其垂直细分领域的头部企业,为其提供客户体验服务、客户关怀服务以及数字化运营服务等多元化的服务。具体来看,报告期内阿里巴巴、中国移动、中信银行、招商银行持续处于泰盈科技前五大客户列表中。

背靠国内多家知名大型企业,泰盈科技报告期内的业绩也随之水涨船高。2019至2021年及2022年1-6月,泰盈科技的营业收入分别为10.85亿元、14.50亿元、19.04亿元和10.85亿元,同期扣非归母净利润分别为4482.66万元、11551.91万元、11304.26万元和6541.32万元。

按报告期展现出的业绩增长趋势,即便4月30日监管对上市标准予以修订,将标准一中的近一年净利润不低于6000万元上调至不低于1亿元,公司也是能满足相关条件的。

那么,业绩相对优异的泰盈科技却为何IPO长期停滞甚至最终撤回申报,监管重点关注了哪些问题?

关联交易频繁且报告期内多家关联公司注销

同业竞争及交易公允性被关注

申报材料显示,泰盈安瑞直接持有北京声谷 100%股权,通过北京声谷间接持股声谷创客、重庆声谷 100%股权,且北京声谷、声谷创客的经营范围包括咨询、软件开发等,北京声谷是发行人 2019 年第二大供应商。此外,间接持有发行人 5%以上股份的股东为王志利、王德宝、孙吉珊、张庆茂、齐玉香,而泰盈安瑞直接持有浙江泰数 34%股份,王志利、王德宝均担任浙江泰数的董事,王志利及发行人主要股东近亲属控制、共同控制或施加重大影响的关联方包括智谷建设、智谷数据等。发行人主要自然人股东控制或施加重大影响的关联方包括山东远联、联捷信息、天津天润、北京京实、海南至斗等多家企业。

报告期内,泰盈科技存在向江苏声谷、泰盈安瑞、北京灵伴、重庆声谷等多家关联企业拆出资金的情形,且多家北京声谷、重庆声谷的子公司被注销,包括江苏声谷、深圳声谷、济南声谷等报告期内与发行人存在关联交易的公司。

对此,上交所在首轮问询中就同业竞争、关联方及关联交易两大问题提出疑问。要求公司说明北京声谷、枣庄声谷、重庆声谷、浙江泰数等重要关联企业的业务开展情况及主要财务数据,并结合相关内容说明相关业务是否具有替代性、竞争性、是否有利益冲突、是否在同一市场范围内销售等,并客观、充分论证是否与发行人构成同业竞争,是否存在利益输送的情形。

此外,就多家关联企业报告期内注销的情形,上交所也要求泰盈科技说明注销原因,是否履行了相关审批程序,以及对公司业绩的影响。并梳理关联方及关联交易的披露是否完整、准确,报告期内关联交易是否合理、必要,价格是否公允,是否存在利益输送,是否存在通过关联交易调节发行人收入利润或成本费用,是否存在未及时按规定履行必要的决策程序、后续补充确认的情况,相关会议制度、内部控制措施是否切实有效执行。

对此,公司在回复问询中表示,发行人于报告期前期存在部分关联交易未及时按规定履行必要的决策程序、后续补充确认的情况,自股份公司设立以来,发行人对相关会议制度及内部控制措施逐步进行了整改完善,建立健全了完善的关联交易决策制度、内部控制制度,并切实有效执行。

职工薪酬两级分化严重

报告期内现金发放工资超千万

除上述问题外,泰盈科技还有一项备受监管和市场关注的事项:职工薪酬两级分化,且多名员工未缴纳“五险一金”。

根据申报材料,报告期内公司应付职工薪酬的本期计提数分别为78572.78万元、100877.77万元、134091.40万元、75253.55万元,占各期成本费用发生总额的比例均超70%。天健将应付职工薪酬确定为关键审计事项。此外,泰盈科技存在现金发放工资的情况,报告期各期发放金额分别为731.36 万元、239.82 万元、313.20万元及81.17万元,累计达上千万。

对此,上交所在问询中要求公司说明员工薪酬政策和上市前后高管薪酬安排、薪酬委员会对工资奖金的规定,并分普通、中层、高层等层次分析薪酬水平、员工总薪酬、平均薪酬及增长情况,分别说明各地分公司、子公司的员工人数和平均薪酬,并与行业水平、当地企业进行对比。此外,需说明现金发放工资的原因,是否入账,相关整改措施,是否建立了有效的内控制度,相关问题对报告期财务数据及未来生产经营的影响,是否存在税款补缴风险。

据相关回复内容,泰盈科技高层员工与基层员工年薪相比高出数十倍乃至数百倍,职工薪酬两极分化严重。此外,2020年以来公司高管年薪暴跌。

对此,公司解释称报告期内,发行人于每年年初制定当年业绩计划,公司高层奖金参照每年实际业绩较计划完成情况等因素综合确定。2022 年,公司股改后新增部分董监高(含独立董事),新增高层人员人均薪酬为 96.72 万元,较原有高层人员(总裁、高级副总裁)人均薪酬相对较低,从而降低了高层人员人均薪酬水平。

除上述问题外,招股书显示泰盈科技未给近5000名员工足项缴纳“五险一金”,未给1000多名员工缴纳住房公积金,尽管公司解释称,部分员工未缴纳社保和住房公积金是员工自愿放弃的结果,但结合相关法规和监管规定来看,审核对社保公积金的缴纳问题还是会予以重点关注。

一方面是合规要求,如发行人存在重大违法违规情形,可能会对上市造成实质性障碍;另一方面,是对发行人盈利能力和持续经营能力的关注,如发行人需要补缴大量社保公积金,可能会造成经营业绩下滑从而不满足上市要求。因此,若发行人报告期内存在应缴未缴社会保险和住房公积金情形的,应当在招股说明书中披露应缴未缴的具体情况及形成原因,如补缴对发行人的持续经营可能造成的影响,揭示相关风险,并披露应对方案。

而根据湖南省兵器工业集团股份有限公司在答复上市审核委员会审议意见的落实函时,因多次被问询社保、公积金缴纳情况,直接在回复中承诺在上市后的5年内逐步提高社保公积金的缴纳基数,直至实现全体员工按照上一年度实发工资作为基数缴纳公积金的案例来看,一定程度上或体现出监管对相关问题的关注度及整改要求可能趋严。

40%募资金额用于买楼,引起市场争议

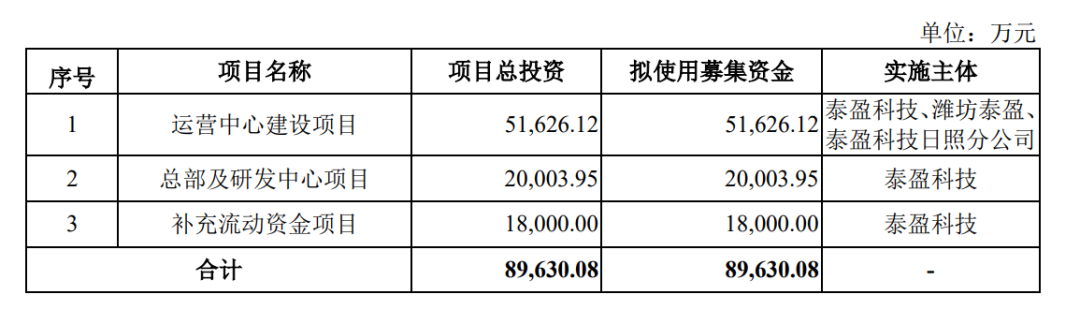

此外,泰盈科技本次IPO的募资用途也引起了较大的质疑。申报主板IPO前,公司曾于2021年与关联方智谷建设签署《办公楼销售合同》,向其购买落座在枣庄市淮海数字智谷产业园园区的3处办公楼,最终交易价格为1.17亿元。2023年2月,泰盈科技又以上述3处房产做抵押,在招商银行济南分行贷款1.1亿元。

而此次公司IPO的募投项目中,公司计划募资8.93亿元,主要用于运营中心建设项目、总部及研发中心项目和补充流动资金。其中,合计3.56亿元将用于购买、装修,占总募资额的40%左右。该情形也引起了市场质疑。

在近期监管对募投项目审核关注度显著提升的背景下,监管对于募资买楼也尤其关注,也别时“募投项目购置办公楼及购置面积的必要性和合理性”“是否存在变相投资房地产的情况”“募投项目拟购置房产的土地性质”“购置价格的合理性”“人均面积的合理性”“是否存在违反国家有关加强房地产调控的政策精神和证监会再融资涉房审核要求的情形”等问题问询频次较高。