时间进入5月中旬,随着各项利好政策不断落地,A股似乎已经企稳3100点,而部分行业板块更是“提前抢跑”走出了一波不错的行情,比如以无人机为代表的低空经济、以合成生物为代表的生物制造。

眼尖的投资者已经发现,这两个板块正是今年政府工作报告中提到的“新增长引擎”代表。而这个代表还有一位,那就是商业航天。说起航天产业,也许很多人会想到嫦娥探测器、神舟飞船、长征运载火箭等国之重器,但实际上,近年来国际竞争的新焦点却是它——卫星互联网。

“星链”为何成为兵家必争之地?

什么是卫星互联网?如果把卫星比作一台台功能不同的计算机,那么卫星互联网就可以约等于今天的互联网,发射尽可能多的卫星,再把卫星串联在一起,给地面的人类提供更加全面的服务。

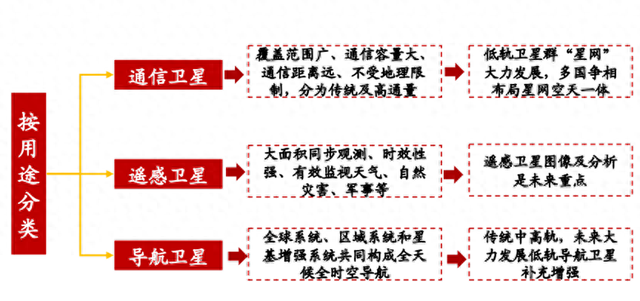

按用途分类的话,这些卫星可以分为通信卫星、遥感卫星、导航卫星,在社会通信(比如卫星电话),自然观测检测,地表图像生成导航等军、政、民、商领域都有重要应用。

但问题来了。

虽然宇宙很辽阔,但实际上,一个星球上可容纳卫星的数量是有限的,尤其是低轨卫星,其轨道资源非常稀缺,全球只能容纳约6万颗卫星。但由于低轨卫星离地面最近,所以具有低时延、信号强的特点,为行业勘探、环保监测、低空经济、科学考察、海事边防、灾害预警、应急及救援通信等行业应用场景提供有力支持,而且技术门槛更低,根据国际规定,卫星轨道资源采取“先占先得”的原则,因此就成为了兵家必争之地。

资料来源:中国航空新闻,浙商证券研究所

其中最著名的代表,当属“科技网红”,SpaceX的创始人埃隆·马斯克于2015年提出的星链(Starink)计划。目前已经发射了超过5000颗卫星,在全球五大洲36个国家开展卫星互联网业务,用户数量超过40万人,平均下行速率超过100Mbitks。

除了美国,世界主要航天国家在低轨卫星网络领域的开发与部署呈现出激烈竞争态势,比如英国、俄罗斯、波兰等国,都申请了超过1000颗低轨卫星的发射计划。

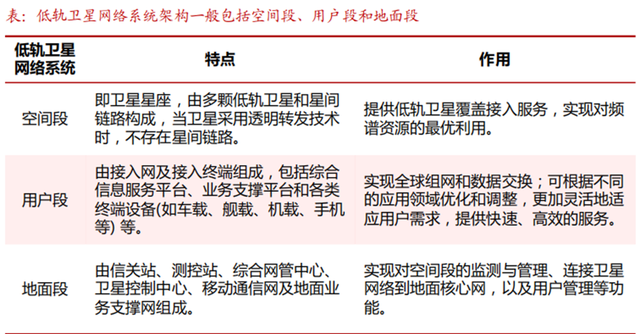

资料来源:《OneWeb低轨道卫星系统及其军事应用分析》,中国航空新闻,浙商证券研究所

奋起急追,我国的卫星商业化之路

要实现更多功能的低轨卫星互联网全覆盖,需要部署大量的卫星。但正如上文所说,轨道有限,需要“抢坑”,因此“多快好省”才是卫星的宗旨。但我国目前的研究重点在于“高大上”的遥感卫星,高轨卫星,民用上的成本压低有限。

比如2023年,国内一年生产不到100颗卫星,还是高端产品,生产周期较长;但马斯克一个月就能部署180颗卫星。

此外,在火箭发射成本上,国内每公斤载荷在十万元人民币左右,但SpaceX已经降到了每公斤千元美元的级别。Space X强调关键部件的重复利用与通用化。猎鹰-1火箭80%的部件设计都基于重复使用,同时在动力系统选择、箭体设计、导航控制等方面做到后续产品通用。

因此总的来说,我国目前的卫星研究高位有余,但商业下沉不足,难以应付大量的低轨卫星需求。

不过,差距自然也会带来空间。

近年来,我国企业已经陆续开展了GW、G60星链等计划。和以往不同的是,2023年12月举行的中央经济工作会议首次提出,统筹谋划传统产业改造升级、新兴产业培育壮大和未来产业前瞻布局;商业航天就是其中代表。

部分城市已先行出台政策,如《上海市促进商业航天发展打造空间信息产业高地行动计划(2023—2025年)》明确提出,完善从专项资金、产业基金到扶持政策全方位保障的产业生态。构建多结构产业基金,完善相关产业扶持政策。

作为海南自贸港的重点园区之一的文昌国际航天城,承担着“建设航天领域重大科技创新基地。海南在《海南省高新技术产业“十四五”发展规划》中提出文昌国际航天城将瞄准国际标准,以航天科技为主导,重点发展航天发射及配套服务、航天高端产品研发制造、航天大数据开发应用、国际航天交流合作以及其他“航天+”领域。

在政策的支持下,我国的低轨卫星正在迎来发展。数据显示,2023年,我国商业航天领域新增企业数量为11.3万家,同比增长29%;民营火箭企业共发射13次,同比增长160%。

应用场景逐渐落地,低轨卫星蓄势待发

此外,近年来,我国卫星制造企业利用国内工业体系开拓商业化供应链,构建柔性智能卫星生产线,使得造星成本大幅降低,卫星从过去的“科研产品”变成了“工业品”。如2023年12月,某G60卫星数字工厂正式投产并实现首颗批产卫星下线,根据上海市国资委官方微信公众号发布的信息,该工厂约1.5天生产1颗卫星,年产量预计可达300颗。

商业航天如今已成为大国之间竞争的新赛道,谁能实现核心技术自主可控,谁就能更快更准地拿下稀缺资源,当前我国在火箭、卫星和产业链上下游环节上的核心技术和零部件,已实现百分百国产化。此外,在产业链上下游企业的合力之下,国内商业航天行业已经构建起比较完善的供应链体系。

只不过,这一市场空间未能得到充分释放。现在商业航天出圈的更多是火箭、发射台和卫星,这说明发展所需的“原料”有了,要想完全发挥其商业价值,还应同步构建卫星数据普及等信息增值服务产业链,释放下游市场空间。

但好消息是,随着我国电子设备、芯片等其他科技板块的长足发展,下游的“需求”正在逐步涌现。

去年7月,我国有芯片企业推出了首颗5G IoT-NTN卫星通信SoC芯片V8821,是一枚标准的卫星通信芯片,支持S、L双频段,能为手机直连卫星、卫星物联网、卫星车联网等领域提供数据传输、文字消息、通话和位置共享等功能。

今年1月,我国智能手机头部厂商OPPO、荣耀接连发布了支持卫星通信的终端新品,加上此前华为、vivo等企业入局,手机直连卫星正在成为卫星通信产业新的需求拉动点。信通院预计,到2027年,全球卫星通信终端市场的规模有望达到109亿美元。

因此,对于低轨卫星来说,两个趋势正在向我们靠近:

一是卫星成本越来越低,从卫星制作,到火箭运输,我国相关产业都在向国际先进迈进,一旦下降到市场平衡点,低轨卫星或将和个人计算机下沉一样,服务对广大群众普及;二是商业化程度越来越高,如手机的卫星电话、智能汽车的车载监测、无人驾驶的地图识别,低轨卫星的应用场景日益增多,这也大概率将为航天产业带来新的增长点。当“航天”这个曾经离普通人很遥远的词冠上“商业”二字后,它便成为一个讲究效率、注重成本、追求盈利的行业,并在民营资本进入后步入发展的快车道,成为了我国转型升级“新质生产力”的代表。

新质生产力的是创新,关键在质优,要知道,人类历史上每一次重大科技进步,都会带来经济社会发展的量变与质变。放眼世界,量子计算、人工智能、星际探索方兴未艾,极大改变了人类的生活图景,卫星互联网也一样,一方面对接浩瀚宇宙,一方面为地上的军政民商,各行各业提供更先进的服务。

随着航天信息产业链各环节的关键技术不断成熟,我国组网式建设低轨卫星星座将成为商业卫星发展的重要趋势,“大航天时代”已然来临,以卫星互联网为代表的科技成长板块,或继低空经济、生物制造之后,成为率先抢跑的行情引领者。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股或板块推荐。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。