报告出品方: 开源证券

以下为报告原文节选

------

1、 核心观点

通过对五大 KA 特定线下门店对比分析,我们发现:

(1)线下品牌角度上看,Walmart 以中低端产品为主且有渠道自有品牌,因此线下除日韩以及海信/TCL 品牌外亦有 ONN 以及 VIZIO 中低端品牌展出,各品牌展出 SKU 数量相当。Sam’s Club 作为 Walmart 中高端渠道,未有展出 ONN 品牌而有 VIZIO 品牌露出,三星/LG/TCL 展出 SKU 相对较多。Costco 和 BestBuy 作为中高端渠道,仅有日韩以及海信/TCL 品牌入驻(Costco 门店海信 SKU 数量相对较多),未有渠道自有品牌以及 VIZIO 等中低端品牌入驻。

(2)线下分产品尺寸上看,Walmart/Sam’s Club/Costco/BestBuy 门店以 50 寸以上中高尺寸产品为主。分技术路径上看,Costco 和 BestBuy 作为中高端渠道均有MiniLED/QLED/OLED 等高端产品展出,其中三星展出 Neo QLED、OLED 等,LG展出 QNED、OLED 等。而 Walmart 作为中低端渠道展出产品基本为 LCD 电视,Sam’s Club 展出部分 QLED 和 OLED 产品。

(3)线下展区特征上看,Costco和BestBuy门店中三星/LG均有高端产品专区,例如 Costco 门店除普通货架展示外,三星/LG 有专区展示中高端产品,三星专区主要展示 Neo QLED 产品,LG 专区主要展示 OLED 产品。BestBuy 门店三星专区主要展示 Neo QLED 以及 OLED 产品,LG 专区主要展示 OLED 产品,售价普遍高于1000 美金。而 Walmart/Sam’s Club 门店各品牌展区一般都为货架展示。

通过对线下门店与线上商城对比分析,我们发现:

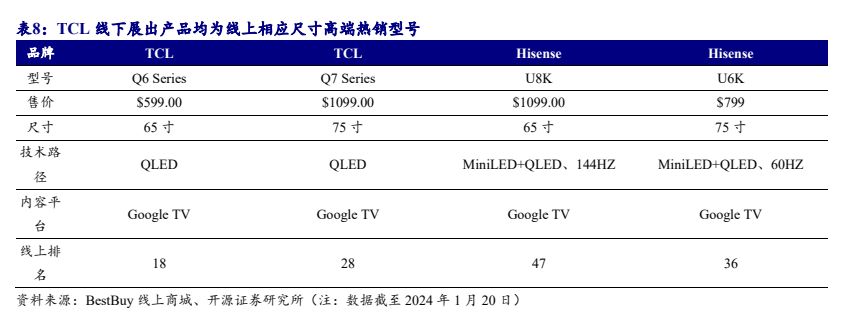

(1)线下展出款产品一般均为线上热销产品。BestBuy 线下门店海信/TCL 展出的高端产品为线上同技术路径下销售排名靠前的产品。

(2)单品牌同尺寸同技术路径下一般展出一款 SKU。 三星/LG 品牌同尺寸/同技术路径有多款 SKU 位列线上销售前列,但一般选择单款 SKU 于线下商城露出。

(3)线上中低端市场,VIZIO 和 ONN 主要在 Walmart 渠道销售;Roku/INSIGNIA主要在 BestBuy 渠道销售。中高端市场,Costco 渠道均为三星/LG/索尼/海信/TCL 品牌。Walmart 渠道 TCL 表现相对较好,Sam’s Club 渠道高端市场三星优势明显。

(4)BestBuy 海信和 TCL 展出系列产品最多,相较于其他渠道 TCL 有销售QM 系列产品,海信销售 U6/U7/U8 系列产品、UX 系列产品以及 A6/A7 系列产品。

同亚马逊渠道进行比较,BestBuy 和亚马逊海信/TCL 覆盖产品 SKU 数量相对更多,同款产品于不同渠道价格有所差异。

展望后续,我们认为海信/TCL 美国渠道仍有以下几点拓展空间:

(1)线下方面,中高端渠道 Sam’s Club/BestBuy/Costco 中海信/TCL 展出 SKU数量较三星/LG 仍有较大提升空间,同时随着产品技术逐步缩小与三星/LG 差距,或有望获得更多高端产品展位。Costco 渠道 TCL 品牌,BestBuy 渠道海信和 TCL,Sam’s Club 渠道海信品牌有拓展空间。

(2)线上方面,亚马逊渠道海信/TCL 份额提升相对明显,但中高端市场相较于三星/LG 仍有提升空间。Sam’s Club/BestBuy/Costco/Walmart 各大渠道海信/TCL在销 SKU 数量相较于三星/LG 仍有提升空间,其中 BestBuy/Walmart 渠道海信 SKU销售情况较 TCL 有提升空间。

2、 Sam’s Club:中高端产品为主,线下 TCL SKU 数量相对较多,线上三星占据主要市场

2.1、 Sam’s Club Offline(Pecos R 店):大尺寸/高端产品为主,中国品牌中 TCL SKU 数量较多

本店共展出 7 种品牌合计 26 款电视产品,三星/LG 展柜居多,其次TCL/VIZIO,海信有 1 款产品露出。门店以大尺寸产品为主且有 QLED和 OLED 高端产品展出品牌方面:(1)中国本土品牌仅 TCL/海信入驻,其中 TCL 入驻型号和 SKU较多并且展出了 65 寸 QLED 产品。(2)日韩厂中三星/LG 展出 SKU 最多,索尼仅展出一款产品。此外飞利浦展出一款 32 寸产品。(3)三星高端产品有 QLED 以及 OLED 电视,尺寸均高于 60 寸。LG 高端产品则更多为 OLED 产品,且尺寸高于 60 寸。

尺寸方面,除飞利浦和 VIZIO 外,各品牌商展出产品尺寸均大于 50 寸。

价格方面:(1)同尺寸不同品牌,三星与 LG 价位相当,索尼其次,第三梯队为 TCL 和海信。(2)同尺寸不同技术,QLED 电视价格较 LCD 电视高 30%+,OLED电视价格较 QLED 电视价格高 20%左右。

TCL/海信线下展出 SKU 均为线上热销产品,均为各自品牌相应价格段排名靠前的产品。TCL 线下 85 英寸和 55 英寸 S Class,以及 65 英寸 QLED Q Class 三款产品均为山姆线上商城 TCL 销售排名前列的 SKU,其中 85 英寸 C Class 位列 75 寸以上产品热销榜第 14,55 英寸 C Class 位列 48~58 英寸以上产品热销榜第 24。65 英寸Q Class 位列 60~70 英寸产品热销榜第 10。海信 A75H 位列 75 寸以上产品热销榜第19。三星/LG/索尼/VIZIO 等品牌线下 SKU 亦均为线上热销款。

单品牌同尺寸同技术路径下一般展出一款 SKU,三星/LG 品牌同尺寸或同技术路径存在多款 SKU 位列线上销售前列,但一般选择单款 SKU 于线下商城露出。例如三星 65 寸 QLED、OLED、LCD 各有一款产品在线下展出(QLED 有两款不同刷新率产品)。

2.2、 Sam’s Club Online:大尺寸三星 SKU 数量较多且排名相对靠前,小尺寸 VIZIO 销售排名有所提升

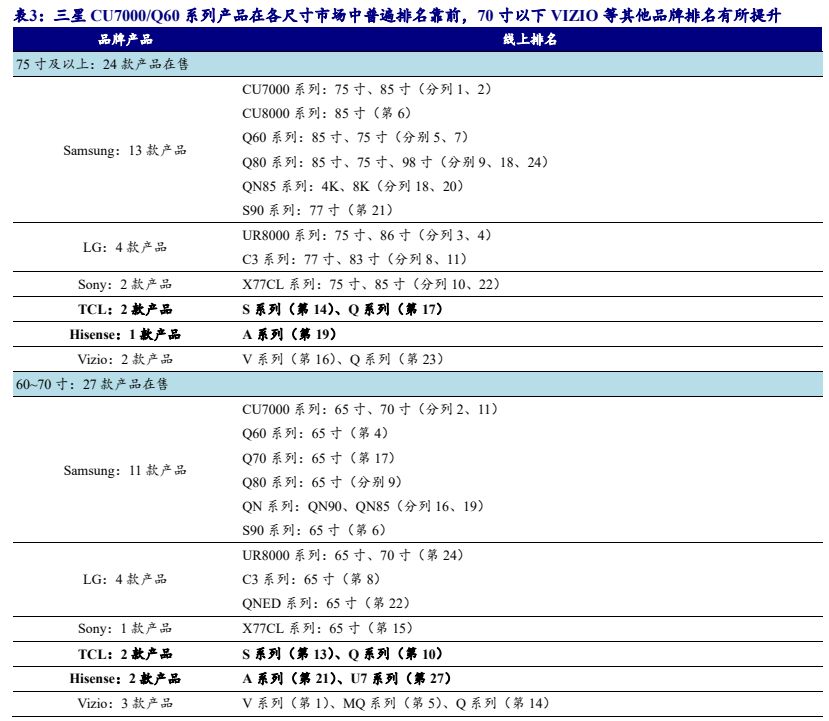

Sam’s Club 线上彩电市场,三星 SKU 数量以及销售情况仍优于其他品牌。(1)75 寸及以上共有 24 款产品在售,其中三星共有 13 款产品在售,CU7000/CU8000/Q60系列产品销售排名相对靠前。(2)60~70 寸共有 27 款产品在售,其中三星共有 11款产品在售,CU7000/Q60/S90/Q80 系列产品销售排名相对靠前。(3)48~58 寸共有29 款产品在售,三星 CU7000/Q60 系列产品销售排名相对靠前。48~70 寸产品中VIZIO V 系列产品排名有上升。

3、 Walmart:中低端产品为主,线下各品牌展出 SKU 数量相当,线上大尺寸海信/TCL 销售较好

3.1、 Walmart Offline(Tropicana Ave 店):以 LCD 产品为主,各品牌展出 SKU 数量相当

本店共展出 6 种品牌合计 16 款电视产品,各品牌展出 SKU 数量相当,其中包括沃尔玛自有品牌 ONN。门店以 50 寸以及 LCD 产品为主

品牌方面:(1)中国本土品牌仅 TCL/海信入驻,产品覆盖 50-70 寸且均为 LCD技术路径产品。(2)日韩厂中三星展出 SKU 较多,LG 展出一款大尺寸产品,索尼未有产品展出。(3)本门店未有品牌产出 OLED、QLED 等高端产品。

价格方面:(1)50 寸产品中,三星售价最高。TCL/海信/VIZIO 品牌售价相当,ONN 售价相对较低。(2)50 寸以上产品中,TCL/海信与 ONN 售价相当,与 VIZIO/三星价差扩大(即大尺寸产品中 TCL/海信更具价格优势)。

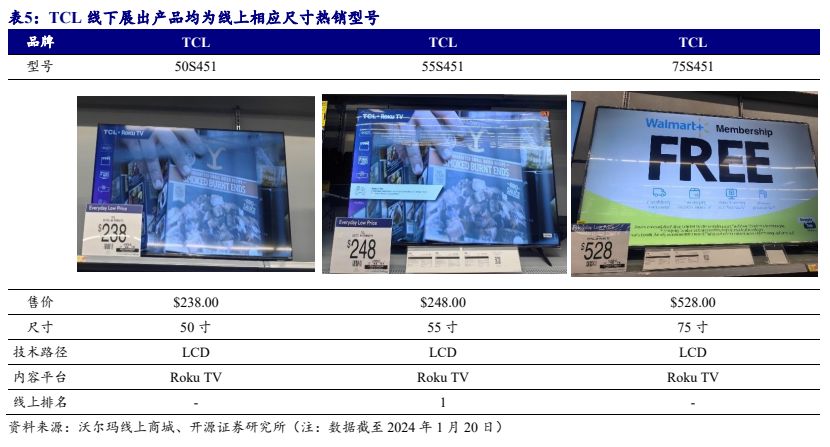

TCL/海信线下展出 SKU 多为线上热销产品,内容均搭载 Roku TV。(1)TCL方面,55 寸线下款产品位列线上同尺寸段销售排名第一。50/75 寸线下款产品为 TCL线上该尺寸段销售排名第一的产品。(2)海信方面,50 寸线下款产品位列线上同尺寸段销售排名第 6,55 寸线下款产品位列线上同尺寸段销售排名第 2。75 寸线下款产品为海信线上该尺寸段评分数量最多的产品。

与山姆线下门店类似,沃尔玛线下门店中单品牌同尺寸同技术路径下一般展出一款 SKU。

3.2、 Walmart Online:大尺寸 TCL/海信销售排名相对靠前,中小尺寸Onn/VIZIO 多款 SKU 销售较好

Walmart 线上彩电市场,大尺寸在售 SKU 数量多于小尺寸,大尺寸 TCL/海信销售更具优势,小尺寸品牌数量较多且 ONN/VIZIO 销售情况较好:

(1)80 寸及以上共有 413 款产品在售,TCL 7 款 SKU 在售其中 4 款 SKU 列销售榜前 15。其次三星/索尼/LG 为主,未有 ONN/VIZIO 产品露出。

(2)75 寸共有 410 款产品在售,该尺寸段以日韩品牌为主。ON 虽仅有 1 款产品在售但位列销售榜第 1,同时 VIZIO 亦有多款产品位列销售榜前 10。

(3)65 寸共有 464 款产品在售,TCL 多款 SKU 进入销售榜单前 40。VIZIO SKU数量明显增加。

(4)55~58 寸共有 371 款产品在售,TCL/海信多款产品进入销售榜单前 40。

VIZIO SKU 数量增多。

(5)50 寸及以下产品,在售产品数量较大尺寸有所减少,品牌数量增加且ONN/VIZIO 凭借性价比多位列销售榜单前 10。

4、 BestBuy:中高端产品为主,线下仅日韩品牌以及海信/TCL展出,线上中低端有 Roku/INSIGNIA 品牌露出

4.1、 BestBuy Offline (Maryland Pkwy Rm 8 店):线下仅日韩品牌以及海信/TCL 展出,三星/LG 有高端产品专区

本店共展出 5 种品牌,三星/LG 有高端专区,索尼/海信/TCL 普通展柜类似 ,未有渠道自有品牌以及其他品牌展出。与山姆/沃尔玛类似,门店以50 寸以上产品为主

日韩品牌以三星/LG 为代表,展示区相对较大并且有专区展示 OLED/Neo QLED 等高端产品。(1)三星/LG 普通展示区与海信/TCL 类似,三星主要展出 55寸 LCD 和 QLED 产品,LG 主要展出 65 寸 LCD 电视以及 75 寸 QNED 产品,四款产品售价均小于 1000 美金。(2)除普通展区外,三星/LG 有专区展示中高端产品,三星专区主要展示 Neo QLED 以及 OLED 产品,LG 专区主要展示 OLED 产品,售价普遍高于 1000 美金。

中国品牌仅 TCL/海信入驻,合计有四款产品在普通展柜展出,展出产品亦为中高端,但目前未有专区进行展示。(1)TCL 展出两款 QLED 产品,分别为 65 寸 Q6系列产品以及 75 寸 Q7 系列产品,分别对应线上 QLED 热销款型号。(2)海信展出两款 MiniLED/QLED 产品,均为 MiniLED 与量子点技术相结合,U6K 刷新率较低因此售价较 65 寸低。

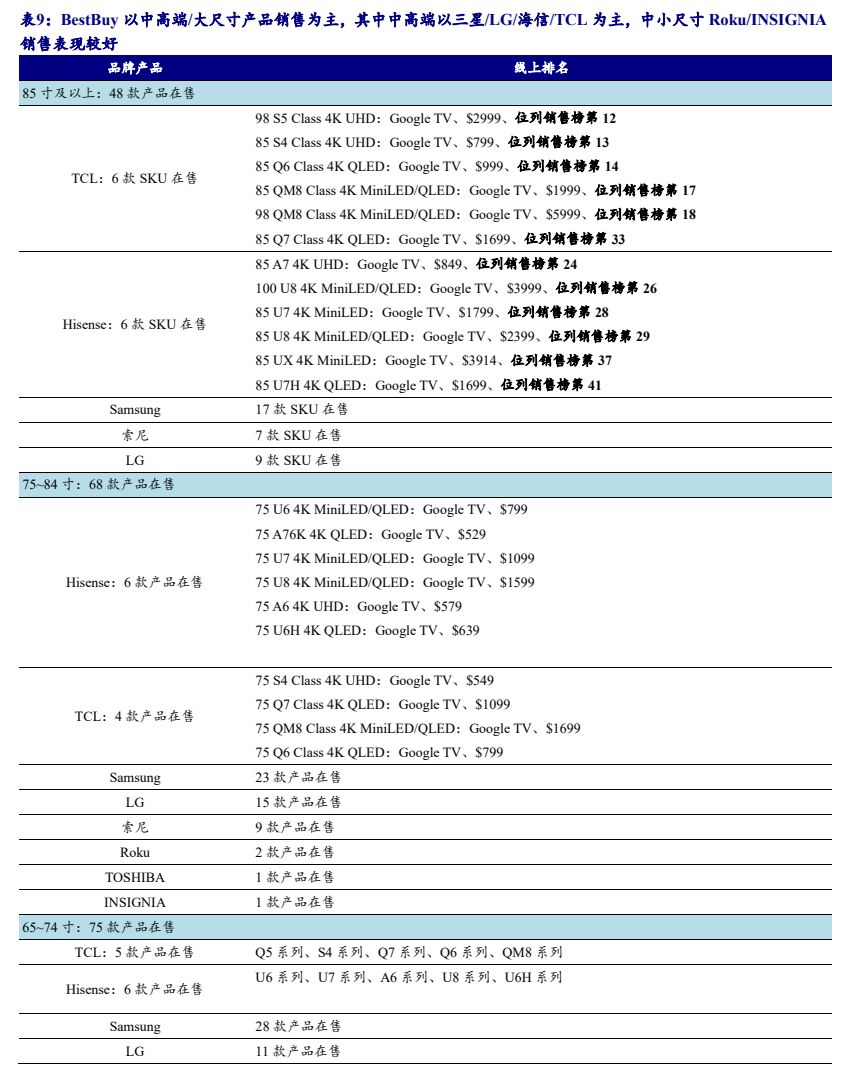

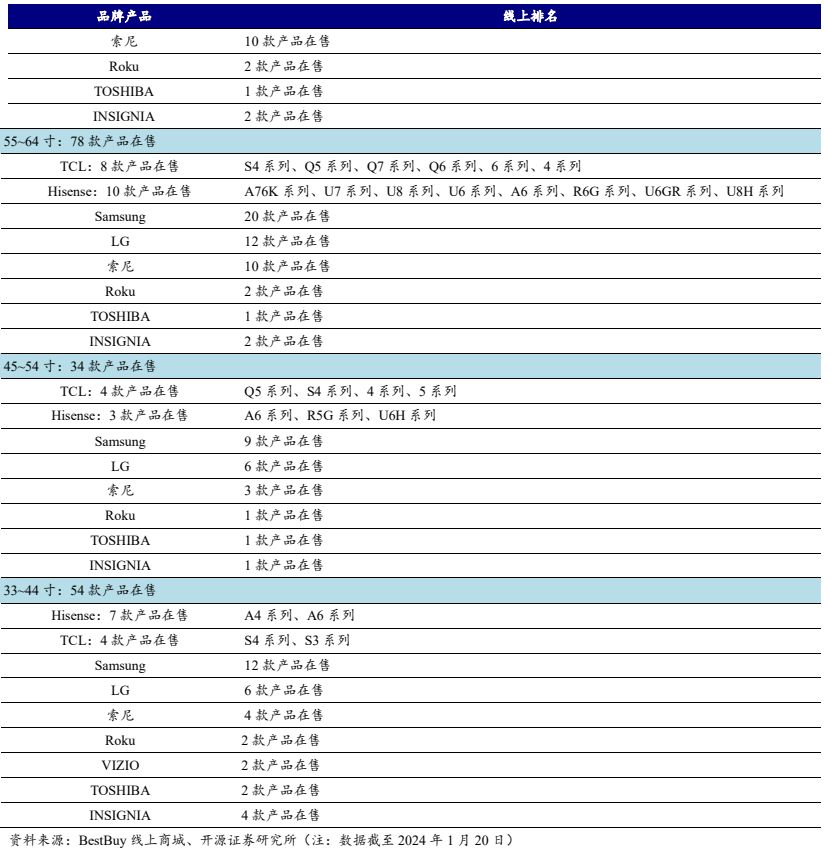

4.2、 BestBuy Online:中高端/大尺寸海信和 TCL 销售表现不弱,中低端/中小尺寸 Roku/INSIGNIA 销售表现较好

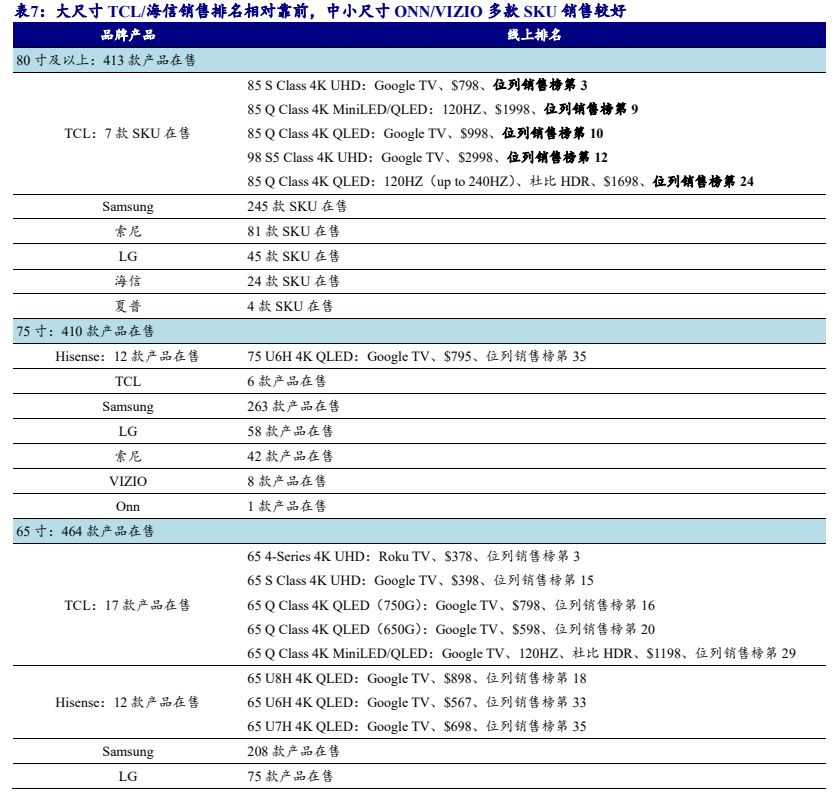

BestBuy 线上彩电市场,以中高端/大尺寸产品销售为主,中高端以三星/LG/海信/TCL 为主,中小尺寸 Roku/INSIGNIA 销售表现较好:(1)85 寸及以上共有 48 款产品在售,TCL 6 款 SKU 在售其中多款 SKU 列销售榜前 20。其次三星/索尼/LG/海信为主,未有 Roku/INSIGNIA/ONN/VIZIO 产品露出。

(2)75~84 寸共有 68 款产品在售,三星/LG 外以 TCL/海信为主,其中海信/TCL有三款 SKU 进入销售榜前 20。该尺寸段有 Roku 和 INSIGNIA 产品露出,但销售排名不高。

(3)65~74 寸共有 75 款产品在售。该尺寸段 TCL/TOSHIBA 合计有四款 SKU进入销售榜前 20。Bestbuy 自有品牌 INSIGNIA 有一款产品进入销售榜前 20。Pioneer渠道专供款产品位列销售榜第一。该尺寸段有 Roku 产品露出但排名不高。未有VIZIO/ONN 产品露出。

(4)55~64 寸共有 78 款产品在售,该尺寸段 TCL/海信系合计有五款 SKU 进入销售榜前 20。Bestbuy 自有品牌 INSIGNIA 两款产品均进入销售榜前 20。Roku 两款产品亦进入销售榜前 20。未有 VIZIO/ONN 产品露出(5)55 寸以下共有 88 款产品在售,该尺寸段 TCL 有两款 SKU 进入销售榜前20。Bestbuy 自有品牌 INSIGNIA 有 6 款产品均进入销售榜前 20。Roku 三款产品亦进入销售榜前 20。VIZIO 有产品销售但销售排名不高。

相较于沃尔玛/山姆线上商城,BestBuy 特征在于:(1)未有沃尔玛渠道品牌 ONN产品露出。(2)中低端市场以 INSIGNIA 和 Roku 为主,VIZIO 销售情况不佳。(3)Pioneer 存在渠道专供款产品,且销售表现较好。(3)SKU 数量较沃尔玛少,但中高端市场多为 MiniLED/QLED 等高端产品,TCL/海信中高端 SKU 数量较山姆多。

5、 Costco:中高端产品为主,线上线下均以日韩以及海信/TCL品牌为主,海信 SKU 数量相对较多

5.1、 Costco Offline(Decatur Blvd 店):与 BestBuy 类似仅少数品牌入驻,中国品牌中海信 SKU 数量相对较多

本店共展出 5 种品牌合计 34 款电视产品,三星/LG 展柜居多,其次索尼/海信,TCL 有 1 款产品露出。门店以大尺寸产品为主且有高端产品展出品牌方面:(1)中国本土品牌仅 TCL/海信入驻,其中海信入驻型号和 SKU较多,以 LCD 技术路径产品为主。(2)日韩厂中三星/LG 展出 SKU 最多,其次为索尼。(3)三星高端产品有 QLED 以及 Neo QLED 电视,LG 高端产品有 OLED 以及 QNED 电视。

与 BestBuy 类似,三星/LG 展示区相对较大并且有专区展示 OLED/Neo QLED等高端产品。(1)三星/LG 普通展示区与海信/TCL 类似(在货架上展示,货架下放为相应库存品),三星主要展出 LCD、QLED 和 OLED 产品,LG 主要展出 LCD产品。(2)除普通货架展示外,三星/LG 有专区展示中高端产品,三星专区主要展示 Neo QLED 产品,LG 专区主要展示 OLED 产品。虽有专区展示高端产品,但是相较于 BestBuy,专区展示面积和 SKU 数量相对较少。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派电商 / 零售 / 物流 / 餐饮 /

电商行业 | 跨境电商 | 生鲜电商 | 农村电商 | 内容电商 | 社交电商 | 二手电商 | O2O | 团购 | 社区团长 | 服装行业 | 儿童服装 | 纺织服装 | 服装定制 | 女装 | 男装 | 羽绒服 | 休闲服饰 | 快时尚 | 时尚产业 | 她经济 | 女性群体 | 消费者趋势 | 网购 |直播行业 | 抖音 | 快手 | 快递行业 | 食品行业 | 餐饮 | 茶饮 新茶饮 | 饮料 | 咖啡 | 预制菜 | 团餐 | 休闲食品 | 卤制品 | 轻食代餐 | 方便食品 | 速冻食品 | 进口食品 | 有机食品 | 珠宝首饰 | 黄金行业 | 钻石 |