原创 雅琪 新股雷达

近期,A股的各种概念如雨后春笋,相关板块热度颇高。

低空经济的万丰奥威、中信海直、亿航智能、宗申动力、卧龙电驱等以及合成生物的凯赛生物、华恒生物、嘉必优、福瑞达、芭薇股份、共同药业等引起人们的高度关注。

紧随其后,上海长征医院世界首例利用干细胞自体再生胰岛移植治愈糖尿病获成功,并且该患者已脱离胰岛素长达33个月。消息一经放出,免疫细胞相关企业冠昊生物、泰林生物、开能健康、南华生物、ST八菱等企业热度高升。

细胞医学是当今医学研究最前沿也是最热门的方向之一,受到全球医疗市场的关注。

那么,什么是细胞医学呢

简单来说,细胞医学分为两种,一种是“储存”,一种是“再生”。

“储存”就是指将我们熟知的“脐带血”一类具有强免疫功能的健康细胞“冰冻”保存。“再生”就是体外培养特定功能的细胞,再输回体内来进行疾病的治疗。

由于人们突发疾病增加、医疗水平不断提高再加上细胞疗法对身体损伤极小,我国细胞培养基市场规模将在2026年达到71亿元,近十年复合增速达到13.33%。

人体有很强的“排异”保护机制,目前细胞医学的研发还处在起步阶段。并且,细胞培养基是全球生物制药耗材市场中占比最大的品种,占到35%以上。

因此,在细胞医疗领域有突破的上市企业并不多,仅有中源协和、冠昊生物、赛莱拉等企业。

其中,冠昊生物从2013年就开始搭建干细胞研发体系,在上游储存、中游培育、下游应用均有布局,研究处于行业领先地位。

那么,冠昊生物是一家怎样的公司呢

冠昊生物是国内脑膜市场第一品牌,也是唯一横跨TCR-T和TCR药物的基因编辑肿瘤细胞疗法龙头。

冠昊生物依托于北大研究团队,拥有完成的首例基因编辑干细胞治疗艾滋病和白血病知识产权的优先购买权。

从公司的基本面情况来看,公司近几年营收比较稳定,但净利出现了较大波动。

2022年,由于人工晶体被纳入集采,再加上与美国爱锐的人工晶体协议提前终止,公司计提了存货跌价准备及商誉减值损失,净利润出现负值。

一次性计提“完毕”,有利于冠昊轻装上阵,2023年公司实现业绩的反转,净利大增110.07%。

不同于其他医药企业,冠昊生物拥有独特的大单品优势。

银屑病是一种常见的皮肤疾病,并且较难根治,预计到2030年我国银屑病用药量市场规模将达到527亿元。

本维莫德是从天然微生物代谢产物中分离出来的,可以用于治疗多种自身免疫性疾病,如银屑病、特应性皮炎等。冠昊生物产品本维莫德定价在138元/盒,销量也逐年增加。

2022年5月,公司拟投资5亿元建设天昊中山医药科技项目。未来随着市场规模扩大和公司生产技术的提升,本维莫德产品有望实现量价齐升。

那么,冠昊生物在细胞医学优势具体是什么呢

第一,最大的储存中心

冠昊生物拥有国内最高洁净级别的生物样本库,一次可以储存15亿个免疫细胞,为其他厂商的10倍以上,且平均存活率达95%,可以约满足全国市场的细胞储存需求。

第二,前沿研究成果

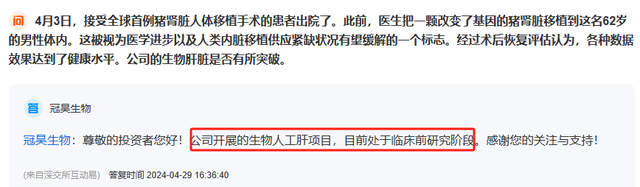

一个是生物人工肝

由于肝细胞功能障碍发生迅速,肝衰竭有很高的死亡风险。

在我国,约85%-95%的肝衰竭是由病毒性肝炎引起的,每年有超过50万人感染乙肝,另外还有3000万慢性肝炎患者面临感染的风险。

随着人们活动范围增加、饮食水平提高,我国乙肝患病情况依旧较为严峻。

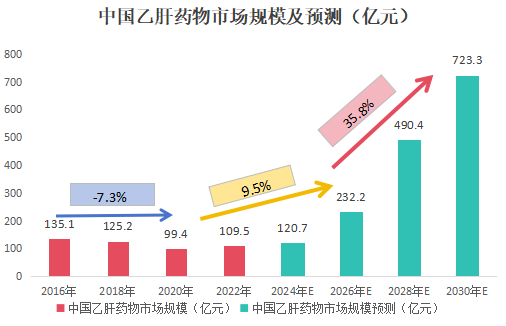

从乙肝药物的市场规模来看,2025年将达到156.9亿元,2030年暴增到723.3亿元,年复合增长率达到35.8%。

肝衰竭的发病率及死亡率不低于任何一种恶性肿瘤,然而,目前临床上肝衰竭的治疗方式非常有限,存在巨大的临床需求。

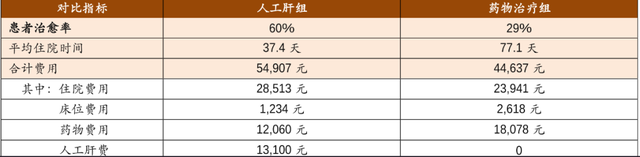

与传统的药物治疗相比,在总花费差不多的前提下,人工肝的患者治愈率达到60%,平均住院时间缩短一半。而生物人工肝的效果更为显著。

目前,全球生物人工肝研发企业仅有八家。包括微知卓、仝干生物、赛立维、冠昊生物、乾晖生物、壹瑞特生物、Vital Therapies以及Circe Biomedical。

冠昊生物实验室研究的生物人工肝项目走在技术前沿,一旦项目落地,成功应用人体,冠昊生物将成为该领域的国内首家。

另一个是间充质干细胞

间充质干细胞(MSC)是人体的“万能细胞”,具有超强复制能力,可以分化成多种组织器官。

简单来说,技术如果足够成熟,可以用MSC完成复制一个人体。

2023年,冠昊生物细胞技术服务实现营业收入5,026.67万元,同比增长24.28%。

2024年3月份,冠昊生物子公司参与起草间充质干细胞方向上的相关文件。能够得到相关领域国家材料编著的资格,可以看出冠昊生物的行业地位和巨大的发展前景。

那么,是什么支撑冠昊生物技术持续创新呢

创新成果的兑现显然离不开公司持续的研发投入。

冠昊生物实验室依托于北大团队,2019年以来,冠昊累计研发投入超过2.5亿元,超过利润总额,可见研发力度之大。2023年公司研发投入占营收比重11.01%,这在医药企业中,还是比较难得的。

这一点,从公司职员占比中也可以明显看出。2019年-2023年,冠昊生物生产技术人员占总人数的比例近50%。

此外,管理层人员构成对一个公司起着至关重要的作用,尤其是研发创新型企业。

冠昊生物管理层既具有优秀的管理人才,也具有相关技术的研究人才,拥有未来发展的基本保障,有利于公司的长远布局和持续发展。

总的来说,虽然因大宗业务成交问题公司的业绩出现波动,但公司在细胞医学领域的优势还是非常明显的,未来随着研发力度的不断加大以及领导层的长久布局,具有一定发展空间。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!