时代不会等待你做好准备,它只会在你措手不及之时,悄然离去。

这句话用来形容光伏电池行业,是再贴切不过的了。光伏行业的发展历程,本质上就是光伏电池的技术变迁史,每一次技术更迭都是以更高的光能向电能转换效率为目标的。

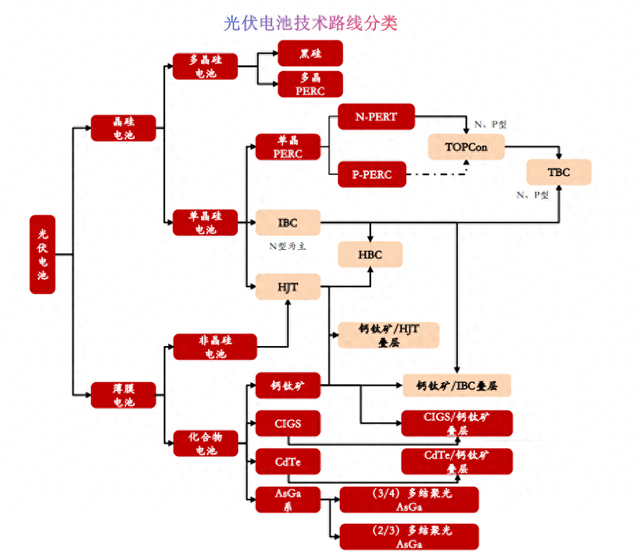

在2016年之前,市场认可的是多晶硅电池和BSF技术,光伏“新贵”隆基绿能却选择了梭哈单晶硅技术,这时候的电池转换效率大概只有18%。

后来,PERC技术横空出世,P型电池将转换效率提高到24%,并且成本更低,迅速占领市场,在2021年市占率一度达到91.2%,行业也实现了由多晶硅电池向单晶硅电池的转变。

提前布局的隆基绿能从硅片龙头成长为组件龙头,在2020-2022年连续三年位居全球光伏组件出货量之首。凭借着PERC电池业务,通威股份从2018年开始稳居全球光伏电池出货第一,爱旭则从2019年开始稳居全球电池出货第二。

目前,P型电池的转化效率接近24.5%的极限,拥有更高转换效率的N型电池逐渐成为市场主流。无论是生产哪一种电池,都离不开核心设备——薄膜沉积设备,2022年12月23日上市的微导纳米正是这一领域的佼佼者。

脚踏光伏、半导体两大赛道

微导纳米一直专注在微纳米级薄膜沉积设备领域,所谓的薄膜沉积,就是把薄膜材料沉积在硅片衬底上,让它具有光学、电学等方面的特性,可以制备光伏电池的钝化和减反层。

按照工艺原理不同,薄膜沉积有PVD、CVD、ALD三种技术路线,其中ALD技术在膜厚控制能力、均匀性等方面更强,成为薄膜沉积中优势最大的技术,也被广泛用在光伏、半导体、柔性电子等场景中。

微导纳米的主攻方向就是ALD设备,现在也逐步扩展到了CVD等设备。

从上面的技术路线对比中可以看到,ALD技术的最大问题就是沉积速度慢,而公司解决了这个痛点,成为全球首个将ALD技术规模化应用于PERC电池钝化层制备的公司,这让公司在光伏领域有了敲门砖。

另外,薄膜沉积设备本身又是半导体的核心设备之一,价值量仅次于刻蚀机,排名第二,高于光刻机的价值量。微导纳米在28nm节点实现了我国量产型High-k原子层沉积设备从无到有的突破,这是国内28nm制程中难度最大的工艺之一,这也足以见其实力之强。

受益于公司先从光伏行业入手,培育自身“现金奶牛”业务,然后再回归自己老本行半导体行业的战略,现如今,微导纳米可以充分享受两大赛道带来的红利。

光伏行业中的佼佼者

微导纳米是国内第一家将ALD技术规模化应用在光伏领域的公司,光伏设备也是公司的主要收入来源,客户包括了晶科能源、通威太阳能、隆基绿能、晶澳太阳能、天合光能、阿特斯等头部公司。

正像是前面提到的,现在市场已经转向了N型电池,全球第四的电池片厂商钧达股份更是出清了PERC全部产能,全面拥抱N型电池。在2023年,TOPCon电池的市占率就已经在30%,预计在2024年就能够达到70%,技术更迭之快,甚至不给人反应的时间。

而微导纳米早有布局,可以将现有的PERC电池生产线进行改造升级成TOPCon电池生产线,顺应市场变化。在爱旭、隆基的电池生产线中,公司的ALD产品占比保持领先地位。此外公司还提前布局了XBC、钙钛矿等技术,有着良好的技术储备。

近年来,全球光伏新增装机容量逐步上升。根据预测,2022-2027年,全球光伏装机新增1500GW,年均300GW。微导纳米也会因此受益,业绩更上一层楼。

半导体设备市场增量空间广阔

不同于光伏行业,我国半导体设备行业的国产化率还比较低,尤其在薄膜沉积设备行业,市场常年被应用材料、ASMI、泛林半导体、东京电子等海外巨头占据。在2020年,这一领域的国产化率只有8%,这为国产薄膜沉积设备发展提供了广阔的空间。

另外,随着先进制程增加,对薄膜的要求也在提高,PVD和CVD技术的劣势更突出,ALD技术将会成为更多企业的选择,ALD设备的市占率会持续提高。

国产替代化加上更高的技术要求,构成了微导纳米在半导体设备行业的成长逻辑。

事实上,公司的ALD产品已经连续多年在营收规模、订单总量、市占率等方面位居国内同类企业第一,远超北方华创、拓荆科技、中微公司等同行。

营收增长近150%,净利润增长超300%

受益于光伏和半导体行业的发展,微导纳米的业绩表现非常亮眼。

2019-2023年,公司的营收一直在稳定增长,从2.16亿元增长到16.83亿元,五年增长近八倍;同期归母净利润受到产品结构调整的影响,基本没有增长,甚至还有所降低。

但根据业绩预告,在2023年,公司实现营收16.83亿元,同比增长145.82%;归母净利润达到2.57亿元,同比增长374.47%。光伏和半导体设备同时发力,公司的在手订单实现收入转换,规模效应逐渐显现,业绩得到了飞速增长。

不仅如此,微导纳米的订单获取能力也很强。2023年公司新增订单金额达到了64.7亿元,是去年同期的2.96倍。其中,半导体领域新增订单是去年同期的3.29倍,光伏领域新增订单是去年同期的2.92倍。这也为公司的未来成长增添了更大的确定性。

结语

身处在这个变化的时代中,微导纳米凭借着在技术上的积累和突破,成为了光伏和半导体设备两大行业的获益者,反观那些不及时拥抱变化的企业,却已经逐渐在人们的视野中消失。作为ALD设备龙头,公司没有停止创新和变化,而是提前布局了更新的技术,相信在未来会有更出色的表现。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!