说明:因4月2日推送的稿件数据包含可能被监管问询分红相关问题但审核问询函未披露的情况,为确保数据逻辑准确性,本篇做出调整及补正,对涉及反馈意见的相关统计剔除未公布问询函的数据。此外,本篇增加对存在分红行为企业媒体舆情关注情况的手动统计内容。

2023年10月,福华化学因提交发行上市申请前存在大额分红情形受到市场广泛关注,“左手分红,右手募资”引起投资者质疑。最终福华化学以撤回上市申请而终止IPO。该案例后,市场对IPO企业上市前分红开始更为关注,相关舆情影响加大。

3月15日,证监会发布多项重磅政策文件,明确将严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形,严防严查,并实行负面清单式管理。

上市前大额分红当前是否已实质成为IPO企业不可触碰的红线?存在上市前分红情形的企业被监管问询及终止的比例有多少?相关企业舆情关注情况如何?对此,汉鼎咨询课题组结合手动统计了2023年IPO申报企业的分红情况,并结合相关政策法规、监管问询、企业审核状态、媒体舆情关注等要点分析上述问题。

2023年IPO申报企业上市前分红情况

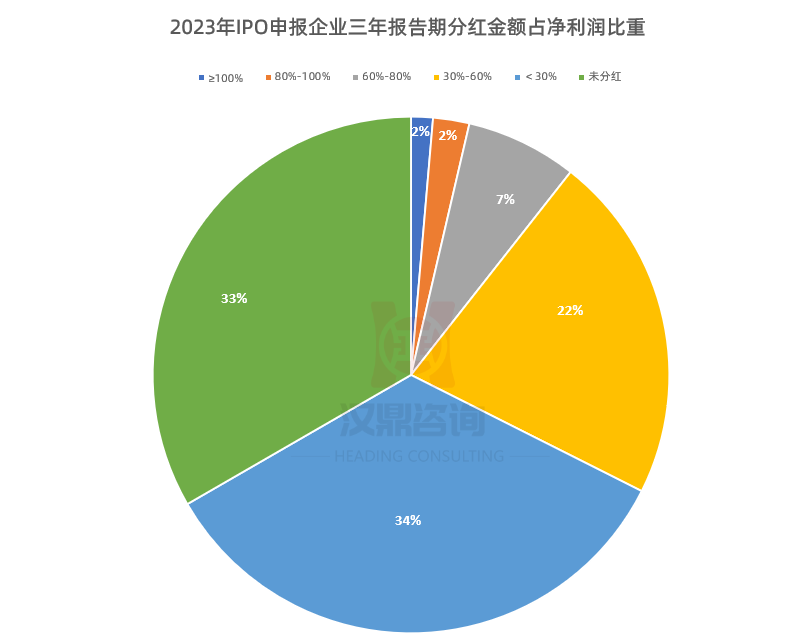

据Choice数据及课题组手动统计,IPO公司在上市前进行分红的情形在A股市场较为普遍。2023年受理的660家IPO企业中,440家在三年的报告期内存在分红行为,多数报告期内分红总额在1亿元以下,但也有10家企业报告期内分红总额超过10亿元。

从分红比例来看,报告期内存在分红情形的440家IPO企业中,226家分红金额小于报告期内实现利润的30%,144家分红金额占报告期内净利润的比例为30%-60%,46家分红金额占报告期内净利润的比例为60%~80%。但也有24家分红金额占净利润的比例超过80%,或存在被监管或市场质疑是否为“清仓式”分红的风险。

值得注意的是,9家企业分红金额甚至大于报告期内实现的净利润。如深主板IPO企业xx集团股份有限公司2020年至2022年8.44亿元,但公司同期净利润仅6.36亿元,其报告期内现金分红金额占净利润的比重高达为132.67%。

数据来源:东方财富Choice

整理制图:汉鼎咨询

从2023年IPO企业报告期内分红金额占其拟募集资金的比例来看,362家企业报告期内现金分红的金额小于拟募资金额的30%,53家企业报告期内分红金额占拟募集资金的30%-60%,9家企业报告期内分红金额占拟募集资金的60%-80%,9家企业报告期内分红金额占拟募集资金的80%以上,其中3家报告期内分红金额甚至超过拟募集资金总额,分别高达119.62%、109.14%、103.08%。

综合以上数据,A股市场IPO公司上市前大额分红的情况确实并不少见。在当前舆情影响加大和监管明确将严密关注企业分红情况的趋势下,本篇整理了分红相关政策、不同分红比例下的审核问询情况、媒体舆情报告情况,供相关企业参考。

分红相关法规及监管要求

一

《公司法》相关规定

从基础法律层面看,现行的《公司法》并未对分红限额及时间设置强制要求,亦未将上市前大额分红作为公司IPO的禁止事项。也就是说,IPO企业只要满足了相关法律及其章程中有关利润分配的分配比例、决策程序、前提条件等要求,则不存在分红层面的合规瑕疵。

我国现行《公司法》关于利润分配主要规定如下:

(1)关于分红的决策程序。根据《公司法》第三十六条、第四十六条的规定,董事会负责制订公司的利润分配方案和弥补亏损方案,股东会或股东大会审议批准公司的利润分配方案和弥补亏损方案。

(2)关于利润分配的比例。《公司法》第三十四条规定,有限责任公司股东按照实缴的出资比例分取红利,全体股东约定不按照出资比例分取红利的除外;《公司法》第一百六十六条规定,股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

(3)关于利润分配的条件。《公司法》第一百六十六条规定,公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金;公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取;公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损;公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。

(4)关于违规分配的处理。《公司法》第一百六十六条规定,股东会、股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。公司持有的本公司股份不得分配利润。

二

IPO审核相关监管要求

目前有效的《监管规则适用指引——发行类第5号》对于在审期间IPO企业的分红及转增股本进行了一定程度的限制,具体如下:“发行人在审期间现金分红、分派股票股利或资本公积转增股本的,应依据公司章程和相关监管要求,充分论证必要性和恰当性,并履行相应决策程序,相关分红方案应在发行上市前实施完毕。发行人应重点披露以下内容:

一、发行人大额分红的,应充分披露分红的必要性和恰当性,以及对财务状况和新老股东利益可能产生的影响。

二、发行人分派股票股利或资本公积转增股本的,应披露股本变化后最近一期经审计的财务报告。

从前述规定的表述来看,IPO企业在审期间大额分红不是绝对禁止项,但也绝非鼓励,监管要求在审企业应在程序合法的基础上充分论证分红必要性和恰当性。因此相关企业需权衡利弊,谨慎对待。

此外,北交所对于现金分红事项的规定更为细致和严格,《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》具体规定如下:

一、申报前提出权益分派方案

发行人申报前就已提出了现金分红、分派股票股利或资本公积转增股本方案的,应充分披露相关方案的执行是否对发行人符合发行条件和上市条件造成影响,相关方案应在中国证监会同意注册前执行完毕;保荐机构应对前述事项的披露情况和相关方案执行完毕后发行人是否符合发行条件和上市条件发表明确意见。

二、审核期间新增现金分红方案

发行人在申报受理后至上市前原则上不应提出分派股票股利或资本公积转增股本的方案。发行人在审期间提出现金分红方案的,保荐机构和发行人应按重大事项报告要求及时进行报告,并遵循如下原则进行处理:

(一)发行人如拟现金分红的,应依据公司章程和相关监管要求,充分论证现金分红的必要性和恰当性,以最近一期经审计的财务数据为基础,测算和确定与发行人财务状况相匹配的现金分红方案,并履行相关决策程序。如存在大额分红并可能对财务状况和新老股东利益产生重大影响的,发行人应谨慎决策。

(二)发行人的现金分红方案应在中国证监会同意注册前执行完毕。

(三)已通过上市委员会审议的企业,在上市前原则上不应提出新的现金分红方案。保荐机构应对发行人在审核期间进行现金分红的必要性、合理性、合规性进行专项核查,就实施现金分红对发行人财务状况、生产运营的影响,相关方案执行完毕后发行人是否符合发行条件和上市条件发表明确意见。”

从上述规定来看,在企业合规履行所需程序的情况下,相关法规及政策并未禁止上市前分红情形。但在舆情影响加大的背景下,因大额分红、“清仓式分红”等情形引来监管问询,并导致企业最终主动撤回IPO申请的情况不在少数。

存在上市前分红情形企业审核问询情况

为更清晰了解存在上市前分红的企业,不同分红比例下交易所监管问询情况及审核结果,课题组将相关企业分红比例按30%以下、30%-60%、60%-80%、80%-100%,及100%以上进行分类,三年报告期内存在分红情况且有公开披露问询函的企业数量为345家,其中188家的审核问询问题涉及分红,占比50%。

整体来看,报告期内分红比例越高的企业,被监管问询的几率更高。分红比例在80%-100%的企业,超九成被监管问询分红相关问题,而分红比例小于30%的企业,仅四成左右被监管问询分红相关问题。

从问询轮次来看,有18家企业被监管多轮追问分红相关问题,值得注意的是,其分红比例多大于30%,该情形或进一步表明IPO企业分红比例越高,监管关注度越高。

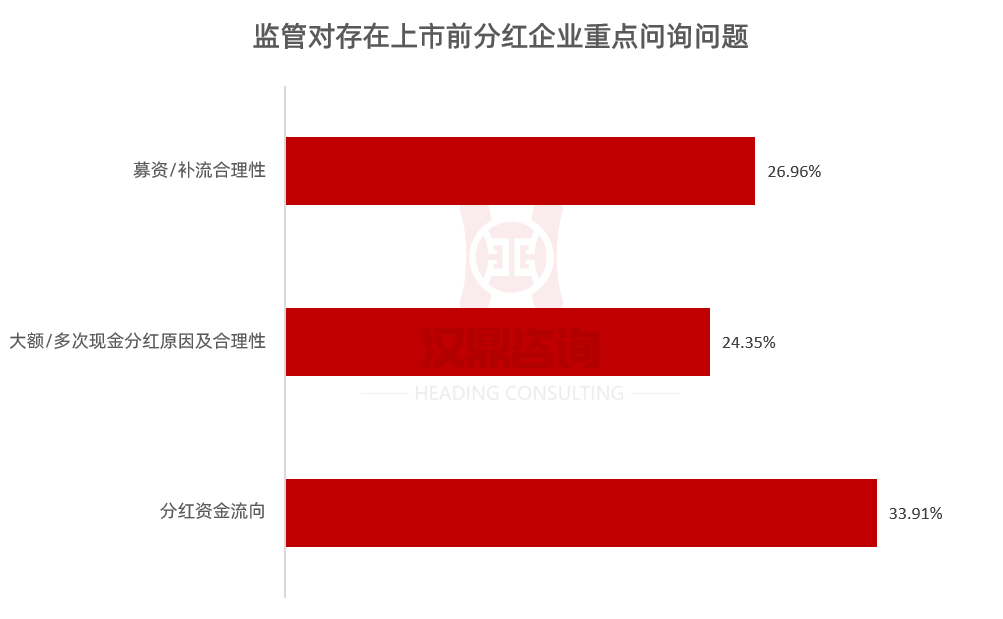

从问询问题来看,监管对存在上市前分红情形的企业,问询关注重点主要集中于以下三大方面:一是分红款的用途或资金具体流向(117家被问询,占比33.91%);二是存在现金分红的情况下募资补流的合理性(93家被问询,占比26.96%);三是大额/多次分红的背景和原因(84家被问询,占比24.35%)。

此外,2023年申报的IPO企业中有108家已终止,其中32家在审期间曾被监管问询分红相关的问题,占比29.6%。

需要说明的是,本小节的统计结果剔除了未公布问询函的企业,但不代表监管未进行相关问询,因此实际比例可能更高。

存在上市前分红情形企业舆情关注情况

针对已披露存在分红行为的440家IPO企业,课题组同时针对互联网信息传播的表现进行了逐一统计,有鉴于互联网信息的复杂性和多样性,课题组主要围绕企业分红行为是否有被媒体所关注,关注的侧重点和聚焦点在哪些方面,以及发现的一些其他特征。具体如下:

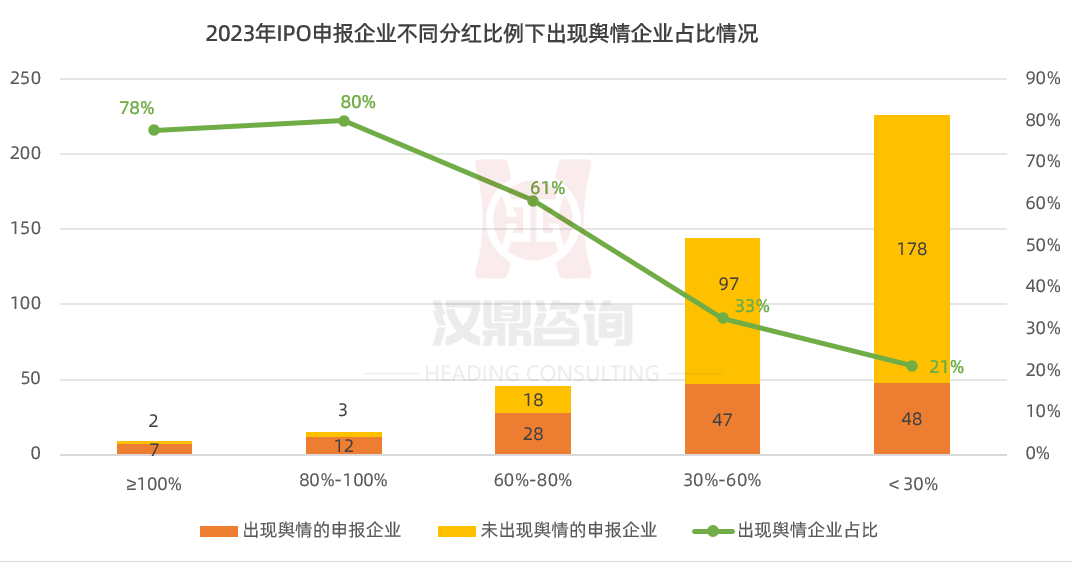

首先,从统计的反馈结果来看,报告期内分红占比的多寡,与互联网相关信息出现的频次呈现出非常强烈的正相关性。也就是分红占比越高,舆情出现频次越多。占比越少,受关注度越低,分红占比超过80%以上的企业,舆情出现的比例高达8成,然后逐级下降,60%以下出现频次开始大幅下降,小与30%的企业被互联网出现次数降到20%左右,而最后当分红占比低于10%的阶段,相关舆情出现频次也下降至14%左右。具体见以下图表:

针对网上所反馈的媒体新闻来看,关注点比交易所反馈意见更加感性,仅从标题关键词可见一斑,按照出现频次总结六大类相关标题:

1、大额现金分红却募集资金补流,先分红再募资被指“圈钱”,募资合理性存疑;

2、营收、净利润双下滑,却在上市前巨额分红、突击分红、清仓式分红,掏空公司;

3、累计分红超同期净利润之和、分红与净利润相当,毛利率不断走低;

4、实控人独揽巨额分红、分红大量流入实控人口袋引质疑;

5、高负债、资产负债率连年攀升却大举分红引质疑;

6、上市前大量分红流向境外;

针对以上典型标题信息,查阅了部分相关新闻内容,专业性良莠不齐,部分内容逻辑混乱,条理不清,拼凑迹象明显,而这类文章所占比重不在少数。不难看出,这类传播内容的目的更多在于博取点击量和流量,至于是否客观公正很少在考虑范围之内。

另外,媒体传播也呈现出一些其他维度的特点,首先是,分红比例越高,被关注也就越高,所检索出来的相关内容越多,越容易被各家媒体反复捶打,在标题拟定中争奇斗艳。其次,有些企业相关舆情较少,是由于有其他更明显的瑕疵和问题被揪出来,反而弱化了对分红的关注,这种情况在分红占比较低的范围内较为明显。最后,有一部分企业仅仅出现了1次相关内容,阅读量不高,这类情况在占比30%以下非常明显,课题组统计过程中,将改类现象归类为未出现,因为从文章内容看相关性很弱,更多出现在标题中,大有鸡蛋里挑骨头的感觉,传播影响极为有限。不过是因为IPO前分红也是舆论关注热点,所以其他方面找不到太多的问题,那么只要有分红情况出现,在标题中引用就可以获得更多的关注。

单独说明:

检索过程中一个重要的现象就是,新三板企业涉及分红的情况,涉及相关新闻、报道非常少,基本很少涉及舆情问题。能够检索出来的分红信息也多为企业公告内容。公正客观,不带节奏。这恐怕是许多挂板企业当初未曾预料的意外惊喜。

分析来看,新三板企业虽然还不是上市公司,但是已经成为公众公司,也要履新相关程序,而且也存在较多的股东、股民,在这个维度上容易和上市公司处于一个维度去看待,加之新三板分红本身就合规合法,舆论可榨取的价值不大。

(题外话:检索过程中,往往结果页面呈现出两级分化的情况,上面是鞭挞IPO企业分红、掏空企业,下面紧接着是重大利好:上市公司高比例分红。)

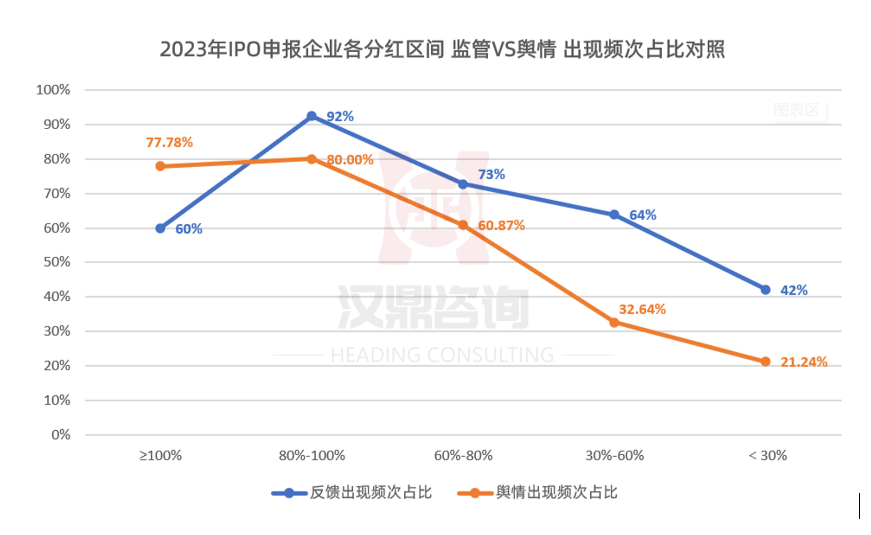

将不同分红比例下监管问询及舆情关注的频次对照来看,报告期内分红比例越高的企业,监管及舆情关注度也越高,二者之间呈现非常强的正相关性,而分红比例低于30%的企业,无论监管或是舆情关注度都相对较低。

IPO企业的分红行为应当综合企业盈利状况、负债及现金流情况、拟募资规模等进行合理性审查,量力而为,避免被认定为“掏空式”,“清仓式”分红行为。且从实际审核来看,监管部门或要求发行人及中介机构结合项目具体情况,对大额分红后的企业现金流情况进行测算,论证分红方案对企业正常经营是否构成不利影响。