2024年1季度末,城商行理财公司净值型理财产品总管理规模约为2.69万亿元,环比增长3.37%,而全市场净值型理财产品总管理规模环比小幅度下降0.28%,相对比而言,城商行理财公司增长势头强劲。与此同时,城商行理财公司客户需求在一季度也发生了一定转变。

一、客户需求发生了哪些变化?

稳健类产品需求仍在上升,配置更趋保守。2024年1季度,城商行理财公司现金管理类和固定收益类合计规模占比高达98.44%,环比增加0.25个百分点;产品风险等级方面,2024年1季度,城商行理财公司1-2级风险等级产品合计规模占比达95.95%,环比上涨0.52个百分点。整体来看,结合客户配置产品类型和产品风险等级变化情况,城商行理财公司客群更趋向偏好配置稳健类低风险产品。

牺牲部分流动性,博取相对高收益。从前述配置产品类型来看,2024年1季度,城商行理财公司现金管理类产品规模占比环比下降,固收类产品规模占比环比上涨。从产品期限类型来看,6个月及以下期限类别产品规模占比高达40.20%,环比上涨2.07个百分点,同时6个月至1年期限、1年至3年期限产品规模占比亦有小幅度上升。由于固收类产品收益一般高于现金管理类产品,这一变化趋势表明投资者倾向牺牲部分流动性来博取收益,但从变化趋势中来看并未牺牲产品过多流动性,资金转移主要流向了6个月及以下期限的相对高流动性的产品中。

总体来看城商行理财公司客户需求,一是产品需求稳健、配置更保守,现金管理类和固定收益类产品合计规模占比较高,一级和二级风险产品规模占比超95%;二是对产品流动性诉求略有降低,以此来博取产品相对高收益,但流动性牺牲有限,相对高流动性的6个月及以下期限的非现金管理类产品需求上升。

二、客户需求为何呈现如此变化?

进入2024年,在宽松市场预期下,资金利率水平下行,以货币市场工具投资为主的现金管理类产品收益下滑。与此同时,2024年1季度债市呈现良好上涨态势,以债券资产配置为主的固收类产品收益上涨,产品吸引力上升,一定程度上促使客户将现金管理资金转移至低风险固收类产品,且受2022年破净潮影响客户对于长期产品的配置倾向也不高,投资者更多是偏好获取短期稳定性和确定性,因而促使了6个月及以下期限相对高流动性产品的规模上涨。

长期以来银行理财产品客户投资需求偏向稳健,且短期内客户投资风格并不会发生较大变化,虽然当前全市场现金管理类产品收益有所下滑,但相比较货币基金和银行存款仍具有较大优势,另外相对高流动性的短期固收类产品的收益确定性相对较高,未来一段时间内银行理财客户需求仍将集中在该两部分产品上。

三、新的需求背景下哪些机构产品占优?

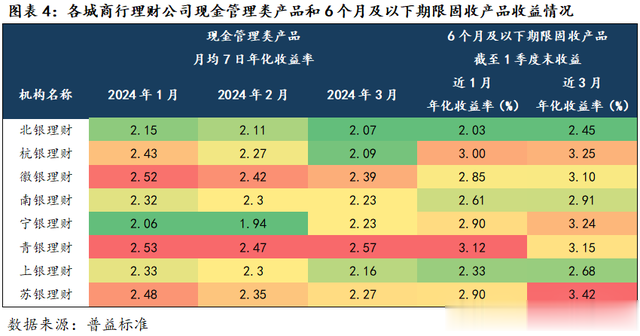

结合前述分析可知,城商行理财公司客群需求主要集中在现金管理类产品和6个月及以下期限产品的固收类产品,两者规模合计占比近六成,进一步观察各城商行理财公司两类产品情况,现金管理类产品方面,青银理财2024年1季度各月月均7日年化收益率处于领先,其次是徽银理财产品,各月产品收益率也均处于前列;6个月及以下期限固收产品方面,截至1季度末,近1月年化收益率,青银理财收益率最高,达3.12%,其次是杭银理财收益率为3.00%;截至1季度末,近3月年化收益率,苏银理财收益率最高,达3.42%,杭银理财、宁银理财、青银理财、徽银理财收益率也均在3.00%以上,结合两类产品收益情况,青银理财产品展现出了相对较强的综合竞争力。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。