一极主导,梯队分化。

八个字,精准概括了国内CXO行业(医药外包)的竞争格局。

该领域内,药明康德,毫无疑问是那“一极”,2025上半年收入208亿,营收体量碾压同行。

而若问医药外包行业,除了药明康德还有哪家公司能打?凯莱英,应当不会缺席。

早在之前,HPV九价疫苗的原研药企——默沙东,就做出过这样的评价:“凯莱英,是中国唯一一家不仅符合,而且远优于我们要求的新药开发CDMO公司”,足见其行业地位之稳固。

步入2025年,当药明康德、博腾股份等同行纷纷甩出亮眼成绩单,凯莱英,也上演了一场绝地反击!

一方面,业绩逆袭。

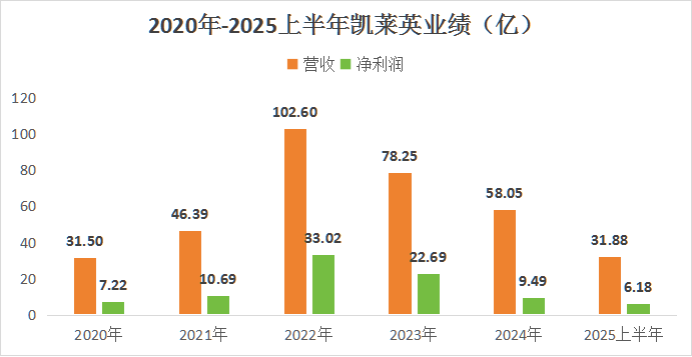

2025上半年,凯莱英实现营收31.88亿,同步增长18.2%;净利润6.18亿,提升23.7%,一举扭转连续两年的下滑颓势。

并且,值得注意的是,上半年无论是收入端还是利润端,增速均还要高于第一季度,公司业绩加快改善。

另一方面,订单稳健增长。

2025半年报中,凯莱英表示,不含已确认收入,目前公司在手订单10.88亿美元,折合人民币约77亿,已然赶超2024年水平(10.52亿美元)。

过去几年,极端事件期间,凯莱英凭借良好的质量体系与工艺水平承接了多笔相关大订单。单是2021年11月到2022年2月,公司对外累计签订三次供货合同,金额分别在4.81亿、27.2亿、35.42亿,业绩随之快速增长。

此后冲击消退,合同逐步完成履约,叠加全球药企研发支出放缓,凯莱英的订单预期难言乐观,成长逻辑有所动摇。

而2025上半年公司订单的稳健增长,打消市场疑虑的同时,也稳定了未来的成长预期,凯旋归来,或许正是当下近况。

凯莱英的强势回归,主要还是创新药新一轮景气周期来临。

最具代表性的,当属三生制药。5月,其将自主研发的新药独家授权辉瑞,潜在总金额高达60.5亿美元,并一举打破此前由百利天恒保持的首付款记录。

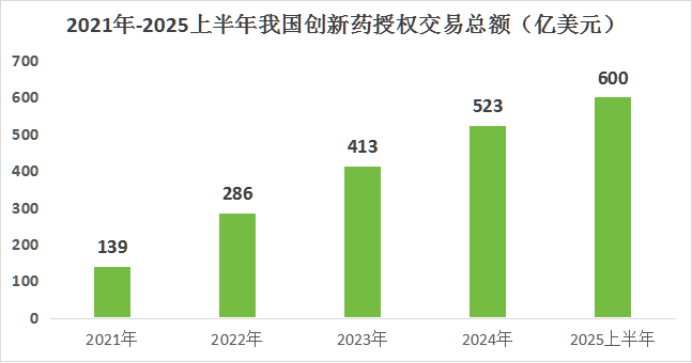

数据显示,仅2025上半年,我国创新药对外授权交易总金额就已接近660亿美元,赶超2024全年。

可见,国内创新药的黄金时代,已经到来。当然,若想赶上这轮创新药的红利,恒生医药ETF(159892)是个好抓手。

那么,凯莱英为何业绩逆袭这么快?

其一,产业链上“卖铲人”,率先受益。

正所谓,春江水暖鸭先知。凯莱英所处的CXO行业,就是位于创新药产业链上游,承接药企的药品研发、生产以及工艺开发等外包需求,

所以,当行业水温渐升,最先迎来业绩回暖、订单释放的,就是这些CXO企业。

其二,重视研发,技术领先。

CXO,无疑是个技术壁垒极高的行业。持续对前沿技术的积极投入是入局者保持竞争优势的关键。

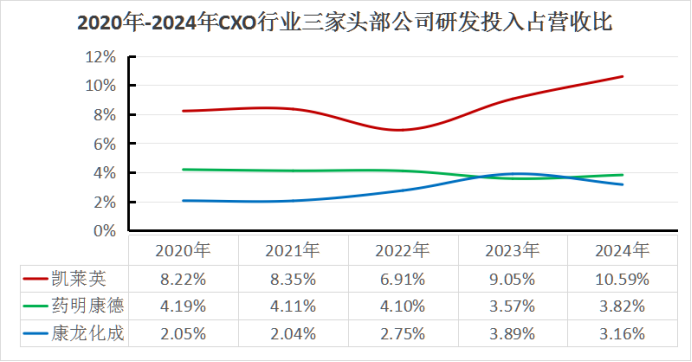

相较药明康德、康龙化成、泰格医药等同行,凯莱英是最舍得花钱做研发的。

数据显示,2020年-2024年,凯莱英的研发投入占营收比重一直要领先一个身位,多年来维持在8%以上,而部分同行这一数字则未超5%。这种相对指标的领先往往更能体现一家企业对研发的重视程度。

高投入研发驱动下,目前,公司在连续性反应、合成生物、多肽TFA裂解技术等方面均已取得重要成果。

其中,连续性反应技术,是凯莱英的一张王牌。其拥有的583项专利中,204项与之相关,足见公司在该领域耕耘之深。

此技术,主要用在承接药品的规模化生产外包中,世界上能做到的公司,少之又少。相较传统方法,其成本更低、效率更高且更环保。

曾经,一家大型跨国药企为研发新药提出产量1.7吨的生产外包需求。日本同行公司给出的交付期是1年,而凯莱英,凭借领先的连续反应技术,仅41天就完成交付,效率惊人。

所以,凯莱英难免备受客户青睐,毕竟对于新药研发效率就是生命。目前公司已与全球前20大跨国药企中的16家建立了合作,并连续服务其中8家超10年。

其三,盈利能力突出。

这种将技术驱动作为核心竞争力的理念,在凯莱英的盈利能力上得到体现。

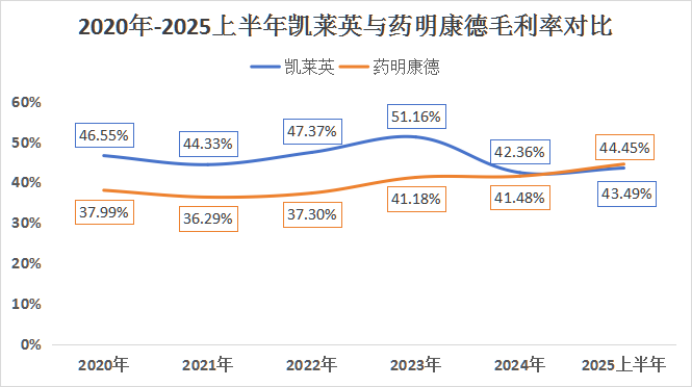

作为“CXO行业一哥”的药明康德,龙头地位显著,但在体现技术含量的毛利率上,时常比不过凯莱英。

数据显示,2020年-2024年,凯莱英的毛利率始终高于药明康德,直至2025上半年才被追上,不分伯仲。

所以,在新一轮的创新药景气周期中,凭借宽厚的护城河,凯莱英业绩快速修复。

那么,凯莱英的后劲在哪呢?

首先,核心还是看需求。

一方面,整体来看,全球医药行业研发投入稳步增长带动外包服务需求。

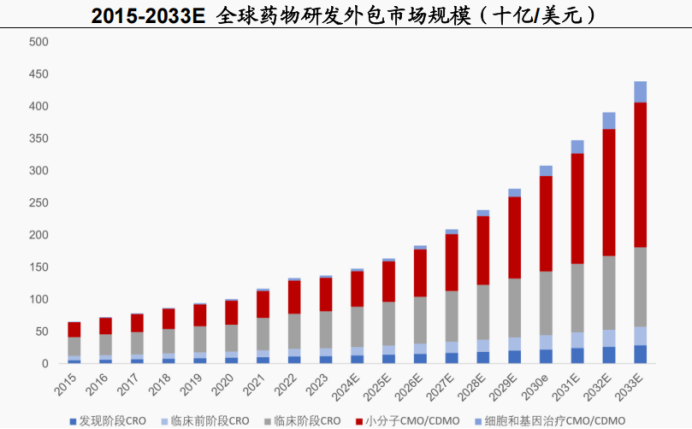

据预测,2023年-2028年全球CXO市场有望实现约12%的年复合增长率。至2033年全球药物研发外包规模将接近4500亿美元。

另一方面,细分来看,多肽、寡核苷酸、ADC等新兴化学大分子方向蓬勃发展,凯莱英已提前入局并取得成绩。

2025上半年,公司化学大分子CDMO(开发生产外包)业务收入3.79亿,同比大增超130%!同时,该业务在手订单不断,截至8月底,同比增长超90%。

所以,单是多肽、寡核苷酸等新兴业务,凯莱英就正迎来订单加速释放,况且还不算其它核心业务。

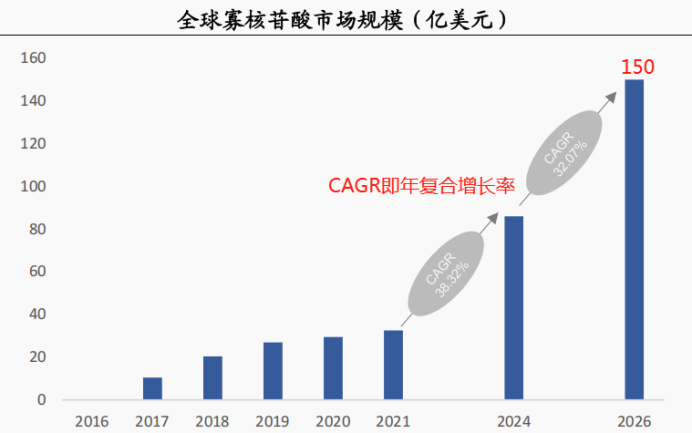

数据显示,到2026年,全球多肽药物市场规模将增长至1049亿美元,寡核苷酸药物将飙升至150亿美元,发展迅速。当然,新一轮创新药红利,还得看恒生医药ETF(159892)。

其次,供给有保障。

产能上,新兴业务领域,公司多肽固相合成产能约3万升,预计2025年底将达4.4万升,足以满足在手订单未来产能需求。

并且,凯莱英是全球化布局,其于2024年5月接手了辉瑞历史最为悠久的研发中心SandwichSite工厂,完成了首个欧洲研发生产基地布局,有效填补了公司在当地的原料药产能缺口。

从营收结构上,就能看出这一布局给公司业绩的助力。数据显示,2025上半年凯莱英来自欧洲的客户收入同比大增超200%,达5.48亿。而随着市场拓展持续加速,或许这一数字还将继续提升。

所以,创新药,不只有药明康德;

凯莱英,实力同样不可小觑!