ST新潮,本名新潮能源,被ST的原因是:

新潮能源公告

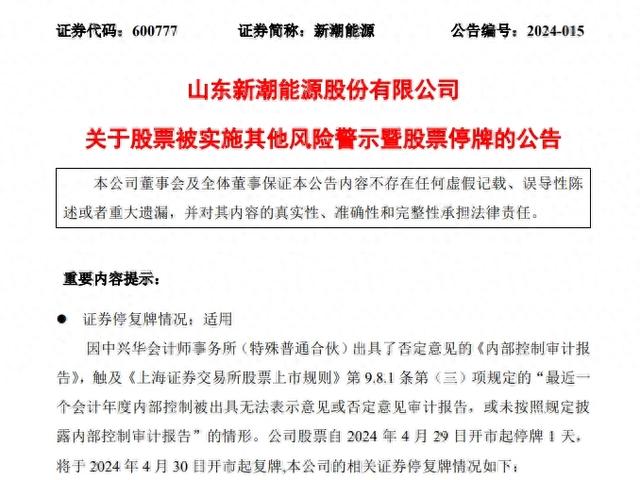

中兴华所认为,由于存在重大缺陷及其对实现控制目标的影响,新潮能源未能按照《企业内部控制基本规范》和相关规定在所有重大方面保持有效的财务报告内部控制,因此出具了否定意见。

新潮能源股票在4月29日停牌1天,于4月30日复牌,且股票简称变更为ST新潮。

仔细查看公告,是子公司之间的股权混乱转让,不听从总公司的管理,内部失去控制,是够乱的,该管管了。下面详细来了解一下新潮能源。

先看看两份业绩报告:2023年,新潮能源实现营业收入88.49亿元人民币,同比减少5.35%;归属于母公司的净利润25.96亿元人民币同比减少17.01%。

2024年第一季度,实现营业收入21.35亿元,同比增长6.64%;归属于上市公司股东的净利润6.13亿元,同比减少3.47%。

23年双减,今年一季度营收同比增长,净利润同比下降。

新潮能源是山东省的一家股份制民营企业,暂无控股股东和实际控制人。第一大股东是宁波国金阳光股权投资中心(有限合伙),控股股东是中国航空工业集团有限公司;第二大股东是北京盛邦科华商贸有限公司,是私人企业。

主营:石油及天然气的勘探开采及销售。新潮能源现在已发展成为一家总部位于中国,业务立足北美的国际化能源企业。公司未来主要发展定位于海外石油、天然气的勘探开采及销售。

新潮能源在石油天然气行业排名第十四,最新总市值118.3亿元,股东总人数12.62万户,其中机构38家,持股占比33.26%,这只股票散户持股占比较多,散户人数也较多。

下面用三板斧估值法,从四个方面试着对新潮能源进行估值分析。

用分红估值法估值

新潮能源历年分红

新潮能源23年年报中没有提及分红事项,新潮能源已有14年没有分红了。前几年有些亏损,近几年利润也不少,不分红就说不过去了。

用市盈率估值法估值

新潮能源今年一季报

今年年一季报中,新潮能源归母净利润同比增长-3.47%,假设24年全年同比增长-5%,则每股收益是0.36元,市盈率取5,5乘以0.36可得1.8,即24年的估值可能是在1.8元左右。

没有机构对新潮能源以后的盈利情况给出了预测。

从基本面评估分析23年年报显示,新潮能源的经营现金流是71.58亿元,净利润是25.96亿元,经营现金流比净利润得2.76,这个值比参考值1大很多,可见新潮能源的盈利质量很好。

毛利率是54.54%,很高,利润很多。

净资产收益率是14.27%,较高,盈利能力较强。

负债率是40.53%,较低,负债较少。

归母净利润同比增长-17.01%,很低,成长性差。

从技术角度来看

日k线图

日k线图中,k线超跌反弹,MACD死叉向下。

周k线图

周k线图中,k线超跌反弹,MACD死叉向下。

月k线图

月k线图中,k线加速下跌,MACD死叉。

综上所述,新潮能源的股价可能已到合理区间,以后走势得看全年利润的增长情况。

新潮能源的盈利质量很好,盈利能力较强,成长性差,没有分红。

需要注意的是,新潮能源除了内部管理混乱外,财通证券还认为:新潮能源未能按期归还用于暂时补充流动资金的募集资金不符合相关规定的要求。

对于公司股票“戴帽”,新潮能源表示,将从全面加强内部控制出发,再次对内部控制及各项管理制度组织开展内部自查,并进一步加强对内部控制方面的管理;不断加强公司风险管理与内控体系建设、完善法人治理结构,进一步在制度层面保障公司规范运作、降低公司经营风险;深化管理制度建设与执行,并将《公司法》《证券法》等相关法律法规和证券监管规则的培训和学习常态化。

但愿这些都能执行到位,加强公司管理提升业绩,早点摘帽。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!