看大环境感觉大家都挺难的,都在省吃俭用,还有很多人晒被裁后失业摆烂的现状。但是一看演唱会又场场爆满,全国各地的旅游景点人满为患,机票民宿酒店更是齐涨价……

为什么会如此撕裂?钱到底被谁赚走了?

这个问题之前回答过,万亿产业的没落,换来了千亿产业的繁荣,这是典型的经济学现象。与之类似的还有女性裙摆的长度、口红的销量、网约车司机的谈吐等。

这些都是经济不景气时,人们为了守住生存成本边界线,省大钱花小钱消遣的典型案例。

实际上,紧缩、降低欲望、理性消费、不敢投资、拼命存钱,这些才是绝大多数人的生活现状。

口说无凭,事实为证,我们还是从数据中寻找真相。

3月末,代表个人消费的CPI再次走低,代表企业消费的PPI延续低位运行趋势,这种统计数据折射到真实生活中,就是居民部门在捂紧钱包不敢消费,企业停止扩张疯狂内卷,即市场期待的需求复苏迟迟没有出现,依旧是负通胀姿态。

再来看资金的流动,今年一季度人民币存款新增11.24万亿,其中住户存款增加8.56万亿,以全国14亿人计算,人均多存了约6114元。另截止到3月末,全国住户存款余额已超150万亿元,人均存款10.84万元。而人民币贷款仅增加9.46万亿,再次出现了存款增速高于贷款增速的现象。

为什么说再次?因为去年全年也是这种趋势。

住户存款余额自去年10月以来5连涨,这还是经历3次存款降息之后居民部门自主选择的结果。换句话说,商业银行降低存款利率倒逼老百姓消费的计谋,并未得逞。

个人住房贷款余额则出现了过去26年以来的首次负增长,比上年末减少6300亿,同比下降1.6%,其中6大行(5166亿)占了将近七成,缩水规模占比高达82%。

个人住房贷款余额出现下降,和两个因素有关,一是房地产市场继续调整,新二手房交易量走低,需求不足冲击了信贷市场。有不少小地方的贷款发放,甚至出现了停滞。

二是受提前还房贷的影响,银行的水不仅放不出来,而且还在回流。这段时间,提前还贷仍然是网络热词,不少人都把赚的工资提前还房贷了,有的还集全家力量一起还。

结合去年四季度居民部门杠杆率下降了0.6个百分点,从三季度末的64.1%下降至63.5%,以及居民杠杆率已经连续四年稳定在60%至65%的区间来看,经济增速下滑的同时,居民债务增长也在下滑,使得居民杠杆率基本保持稳定。而不敢加杠杆的底层逻辑是,收入增速小于负债利率,即挣的钱不够还利息。

另外,2023年居民消费贷款增长了12.6%,经营性贷款增长了17.2%,经营贷在居民全部债务中所占比例,已经从2019年末的20.6%,上升到2023年末的27.7%。换句话说,经营贷是近年来居民加杠杆的主要方式。

明眼人应该看得出来,这些钱并非真的拿去办厂开公司搞经营了,而是替换了原来的个人住房商业贷款。

这两天有一个新闻冲上了热搜,钟薛高创始人被限制高消费后坐一晚上绿皮火车到北京,并放话“就是卖红薯也要把债还上。”

钟薛高生长于消费升级(2018年)时期,却死于产品没有及时适应市场的潜在变化——大环境不景气,愿意为这类消费升级产品买单的群体大幅萎缩,结果是销量骤降,库存积压,企业一步步被拖死。

钟薛高只是过去几年众多搞消费升级失败的品牌的缩影,对形势错判最严重的其实是阿里,最早喊出了“全民消费升级时代来临”的口号,并逐步将产品和服务向中高端扩容,即公司的整体流量从扶植淘宝的中小卖家,变成了扶植天猫的大卖家和品牌卖家。希望借助消费升级的大趋势,抓住更多消费者,创造更多利润。

结果大家都看到了,消费降级席卷而来,阿里的电商业务被低价起家的拼多多一点点蚕食。在全民追求性价比的环境下,为了应对竞争,阿里提出“回归淘宝、回归用户、回归互联网”口号,重回低价策略,聚焦下沉市场。

话题扯的有点远,我真正想说的是,钟薛高和阿里等品牌对形势的误判所折射出来的信号,并不简单:经济不景气,人们对未来的收入预期大幅下降,很多高明的商业逻辑都走不通了,最终被扫进历史的垃圾堆,这是消费者用脚投票的结果。

从消费升级到全民低价,也不过两三年时间,变化之迅速,令人咂舌,这背后是数以万计的中产衰落史,更是亿万底层打工人的生存成本边界线一次又一次被挤压。

说“躺平”好像不太准确,不过对于绝大多数人而言,现在的日子确实不好过,也没有太强的信心。

即对未来充满不确定,明日风云未可知,心中焦虑无处释,于是就自适应节约开支,增加储蓄,走防御型路线了。

人一旦没有了信心和预期,行为就会无限趋向保守。而当所有人都是这种保守和躺平的心态,整个社会就是一潭死水。经济学上的叫法是经济活动不活跃,资金流动不充分,钱传导得不流畅。

M2和M1这两个重要指标的变化,其实已经说明了一切。

根据央行数据,截至3月末,我国广义货币余额为304.8万亿元,同比增加8.4%,正式突破300万亿大关。

这是什么概念?我国的广义货币突破100万亿用了57年,从100万亿到200万亿用了7年,而从200万亿到300万亿,只用了4.25年。数据还显示,疫情3年,我们新增的货币总量,甚至超过了欧美主要国家的总和。

反观狭义货币(M1),在1月份同比增长5.9%后,又连续2个月增速降至1%左右,3月末M2-M1剪刀差继续扩大至7.2%。

以前的文章我们就说过,M2增速大于M1时,表明企业和居民选择将资金以定期的形式存在银行,微观个体的盈利能力下降,投资机会有限。

根据费雪需求理论(方程式是MV=PT,这里M代表货币的数量,V代表货币流通速度,P代表物价水平,T代表各类商品的交易总量),通常情况下,货币量M的变化决定了价格水平P,但3月末物价大幅回落,再一次证明我们国家根本就没有通胀,甚至还在为通缩困扰,所以唯一合理的解释是超发的货币,并没有注入实体经济,而是货币漏损,退出流通市场了。

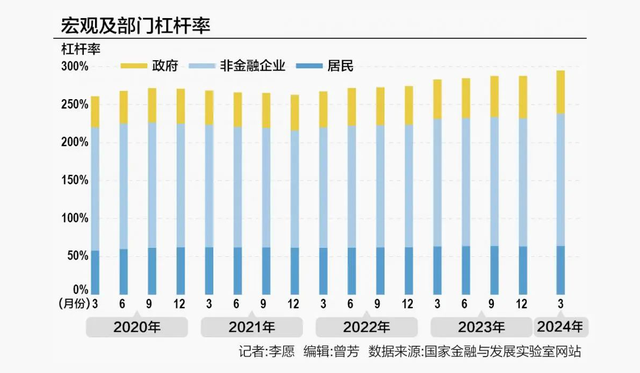

这和宏观杠杆率的变化,也相互印证了。根据国家金融与发展实验室发布的数据,今年一季度宏观杠杆率上升6.8个百分点,实体经济债务增速有所下行,同比增长了8.8%,按季度增速来看,已经处于2001年以来的最低水平。其中居民、企业和政府的债务同比增速分别为5.1%、8.3%和14.7%——居民债务增速再创新低;企业部门债务增速继续回落;政府债务增速仍维持在较高位置。

毫无疑问,货币主要流向政府、城投公司或国央企了。这也是为什么网上很多人说,经济增长超预期,但个人越来越难赚钱、越来越难就业,民企不敢投资的根本原因,我们缺的并不是资金,而是如何有效发挥资金的乘数效应,即让资金流到该去的地方。

所以我们看到,现在所有的政策基本都是围绕“驱赶货币进入流通环节”在开展工作。

通俗点说就是,逼着大家把存款往银行系统外搬,至于花钱的途径那真是越来越多了,大到家电以旧换新,房子以旧换新,老旧小区改造,小到吃烧烤、麻辣烫,旅游度假、看明星演唱会。

一句话,消费大舞台,有钱你就来。

就像楼市,之前是怕你多买,各种限购限售限贷手段齐出,现在是怕你不买,纷纷取消了各种限制政策;之前是怕开发商加杠杆,于是祭出了三道红线和银行信贷管理额度措施,现在是鼓励商业银行一视同仁给开发商发放贷款,只可惜时过境迁,趋势难以逆转。

事实上,当前的经济形势之下,银行的日子也没那么好过了,近期出现的两个微妙变化就是最好的证据。一是部分银行定期存款利率出现“倒挂”,存五年不及存三年利息多,也有银行出现了贷款利率低于存款利率的现象。二是招商银行不再发放3年期、5年期大额存单。

这两件事的本质都是银行间的竞争日益激烈了,反映了部分银行“求贷”、“求存”的双重压力,说到底是客户的存款意愿太高,银行的流动性过剩。翻译成大白话就是,钱太多了,银行也放不出去。

除了我前面提到的今年一季度存款增加,实际上,过去四年老百姓疯狂往银行账户里净存了58.24万亿元,且82%是定期存款,这四年新增存款总额,相当于2009年到2019年的总和。

银行业是经济之母,更是经济血液的关键中心,其运行情况以及经营策略的变动,能灵敏地反映宏观经济的兴衰情况和趋势走向。

整体经济形势收紧,去杠杆成为主流的现实之下,过往躺着就轻松赚钱的银行,也开始要承受压力了,这就是当下中国经济现实的一个真实缩影。

基于此,铁锤觉得,今年存款利率可能还会下调一次。

所以,如果你是4%-5%的利率水平贷款买的房,提前还贷仍然是最好的理财,因为市面上已经很难找到收益大于3%的投资产品了。

当居民和企业不能创造需求负重前行的时候,政府自会出手,因为资金在银行里、房子在地产商手里、生产的商品在企业主手里,这些都是硬着陆,只有到了个人手里,才是软着陆。

但是想软着陆哪有那么简单,当经济增速下降以后,当卖地收入和税收锐减以后,很多后遗症就开始出现了。

2023年全国土地财政收入是5.7万亿,2022年是6.68万亿,而巅峰期2021年是8.7万亿。一年卖地的钱相较巅峰期少了3万亿,结果必然是各种找补。

于是我们看到,各种乱象开始频发:大学学费偷偷涨价,因为补贴的钱少了;基础民生需求消费领域悄悄涨价,涉及水电气等路网,最近吵得沸沸扬扬的重庆、成都燃气费暴涨,其实只是冰山一角。

另外,铁锤了解到,很多地方在加大力度收取罚金,从去年公布的数据看,很多省市的罚没收入都翻一番了。一些财政紧缺的城市,又在大搞人员精简了,比如郑州,宣布将按照“531”比例进行精简。减少冗余人员的无效开支,的确可以节省很多财政开支,我担心的是无效精简再次发生:折腾一番,减掉的是干活的人,留下的是关系户和钉子户。

更多的话,我不想再说了,因为每一次经济衰退周期都是出清的过程,都是透支民众的过程,代价终究要有人来背。

在这个充满变数的时代,我们每个人都是参与者,也是见证者。从个人到企业,再到政府层面,都需要重新审视和调整我们的行为和策略。

作为普通人我们能做的其实不多,只有不断创新和适应变化,才能在风大浪大鱼大的时代中,乘风破浪,勇往直前。进一步而言,不想负债被拉爆,不想家庭财富失守,不想成为历史发展的横截面,就踏踏实实苟着。

好文章,剖析全面、有数据支持![点赞]

钱不好赚不敢消费